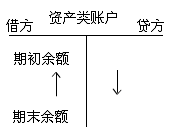

����2.ؓ��������ߙ�����~���ĽY��

����(1)�J�ӣ���p�����~���J����

����(2)Ӌ�㹫ʽ

�����J����ĩ���~=�J���ڳ����~+�J�����ڰl���~-�跽���ڰl���~

���������}11•���x�}�������~���~���ڳ��J�����~��1 000Ԫ�������J���l���~��5 000Ԫ�����ڽ跽�l���~��3 000Ԫ��ԓ�~����ĩ���~��( )��

����A.�跽1 000Ԫ

����B.�跽3 000Ԫ

����C.�J��1 000Ԫ

����D.�J��3 000Ԫ

���������_�𰸡�D

����[����]�����~�����ؓ����~�����tԓ�~����ĩ���~=1 000+5 000-3 000=3 000(Ԫ)(�J��)����˴���D��

���������}12•���x�}��ij��λ���A���~��~�����ڳ��J�����~��150�fԪ�������J���l���~��900�fԪ����ĩ���~��60�fԪ���t���ڽ跽�l���~��( )��

����A.990�fԪ

����B.810�fԪ

����C.1110�fԪ

����D.690�fԪ

���������_�𰸡�A

�����������𰸡��A���~�����ؓ����~�����t���ڽ跽�l���~=�ڳ����~+�����J���l���~-��ĩ���~=150+900-60=990(�fԪ)��

���������}13•���x�}��ij��λ�����Y���ڳ����~2 000�fԪ���跽�l���~7 000�fԪ���J���l���~8 000�fԪ���t������ĩ���~��( )��

����A.10 000����������B.3 000

����C.17 000����������D.1 000

���������_�𰸡�B

�������𰸽����������Y�����������ߙ�����~�����t��ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~=2 000+8 000-7 000=3 000(�fԪ)��

���������}14•���x�}�������ߙ�����~������ĩ���~����( )Ӌ�㡣

����A.�跽��ĩ���~=�跽�ڳ����~+�跽���ڰl���~һ�J�����ڰl���~

����B.�跽��ĩ���~=�跽�ڳ����~+�J�����ڰl���~һ�跽���ڰl���~

����C.�J����ĩ���~=�J���ڳ����~+�J�����ڰl���~һ�跽���ڰl���~

����D.�J����ĩ���~=�J���ڳ����~+�跽���ڰl���~һ�J�����ڰl���~

���������_�𰸡�C

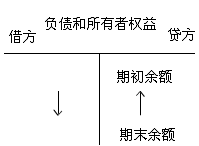

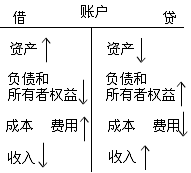

����3.������~���ĽY��(�c�����ߙ�����~����ƣ�����ĩ�]�����~)

����(1)�J�ӣ���p���ڳ�����ĩ�o���~��

����(2)�������ӕ����������ߙ������ӣ�������~���cؓ���������ߙ����~���Y�����ƣ����Dz���ȫ��ͬ��

���������}15•���x�}��������~���ĽY���c�����ߙ����~���ĽY��( )��

����A.��ȫһ�¡���������B.�෴

����C.������ͬ����������D.�o�P

���������_�𰸡�C

�������𰸽�����������~���c�����ߙ����~�������J�����ӣ��跽�p�٣����^������~����ĩ�]�����~��

���������}16•�Д��}��������~���������~ӛ���~�����J�����p���~ӛ���~���Ľ跽��ƽ�r�����~ӛ���~�����J������ĩ�Y�~��һ��o���~( )��

���������_�𰸡���

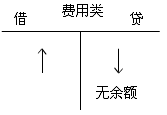

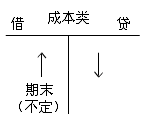

����4.�M�úͳɱ���~���ĽY��

����(1)��ӣ��J�p��

����(2)�M���Ŀ��ĩ�o���~���ɱ��Ŀ�����н跽���~����ʾ�ڮaƷ��(�Д�)

����(3)�c�Y�a��~���Y��һ�¡��M�úͳɱ������Y�a���M���D���ΑB���ڵ��N����֮ǰ���ஔ��һ��Y�a��

����(4)�����c�M���~����ϵ�ͅ^�e

����ϵ����ĩ�o���~�����D�������ߙ���(��������)��

�����^�e�������p�J�����M�ý����J�p��

���������}17•�Д��}���M�úͳɱ���~���ĽY���ǣ��J����ӛ�M�û�ɱ��������~���跽��ӛ�M�û�ɱ��Ĝp���~����ĩ�Y�~��o���~( )��

���������_�𰸡��e

�������𰸽������跽��ӛ���ӣ��J����ӛ�p�٣��ɱ���~����ĩ���ܕ������~��

���������Y���Y�a+�M��(�ɱ�)=ؓ��+�����ߙ���+����

���������}18•���x�}�������~���У���ĩ�Y�D�o���~���~����( )��

����A.���I�I������

����B.���I�I�ճɱ�

����C.�����Y��

����D.�����M��

���������_�𰸡�AB

���������}19•���x�}���������Jӛ�~�����~���Y�����J���~����ӛ�ă�����( )��

����A.�Y�a������

����B.�����ߙ���Ĝp��

����C.����Ĝp��

����D.�M�õĜp��

���������_�𰸡�D

���������}20•���x�}�����и����~���У���ĩ�����н跽���~( )��

����A.ԭ����

����B.���ڽ��

����C.�����Y��

����D.���a�ɱ�

���������_�𰸡�AD

���������}21•���x�}�����и�헱����У������_����( )��

����A.�Y�a��~������ĩ���~=�ڳ����~+���ڽ跽�l���~-�����J���l���~

����B.ؓ����~������ĩ���~=�ڳ����~+���ڽ跽�l���~-�����J���l���~

����C.�����ߙ�����~������ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~

����D.ؓ��=�Y�a-�����ߙ���

���������_�𰸡�B

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)