�����������Jӛ�~����ӛ�~Ҏ�t

����(һ)�ŷNӛ�~���(��Ӌ���ʽ)

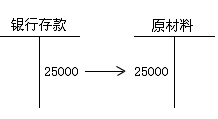

����1.�Y�aһ��һ�p(�y�д��ُ�I����)

��������4.1�����y�д��25 000Ԫُ�I����

����2.ؓ��һ��һ�p(������ڽ��w߀�����~��)

����3.�����ߙ���һ��һ�p(�Y�����e�D�������Y��)

����4.ؓ���������ߙ���һ��һ�p(�����Y���w߀�L�ڽ��)

����5.ؓ���������ߙ���һ�pһ��(�L�ڽ���D���錍���Y��)

����6.�Y�aؓ��ͬ��(ُ�I����δ����)

����7.�Y�aؓ��ͬ�p(�y�д��߀�L�ڽ��)

����8.�Y�a�������ߙ���ͬ��(�յ�Ͷ����O�������Y��)

����9.�Y�a�������ߙ���ͬ�p(Ͷ�Y���ջ�Ͷ�Y)

����(��)���JҎ�t(�н�����J�����J�����)

����1.���~��ȡ������෴��

����2.�ڃɂ���ɂ������ϵ���~�����M�е�ӛ��

����3.�γɌ����Pϵ���~���Q�錦���~��(����ȥ�})��

���������}22•���x�}������������܉������Y�a���~���ӵ���( )��

����A.����Ͷ�Y��Ͷ�Y����B.���y�д�߀����

����C.���y����ȡ�F�𡡡�D.���Y�����e�D���Y��

���������_�𰸡�A

���������}23•���x�}�����н�������У��������Y�a��ؓ��ͬ�r���ӵĽ��������( )��

����A.�dُ���ϡ�������������B.���y�н����

����C.����Ͷ�Y����Ͷ�Y����D.���y�д��ُ�����

���������_�𰸡�AB

���������}24•���x�}�����²����Ͻ��Jӛ�~��ӛ�~Ҏ�t����( )��

����A.�Y�a��ؓ��ͬ�r����

����B.�Y�a��ؓ��ͬ�r�p��

����C.�����ߙ����ؓ��ͬ�r����

����D.һ�ؓ�����ӣ�һ������ߙ���p��

���������_�𰸡�C

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)