���������l(f��)Ʊ�_(k��i)���c����

�����l(f��)Ʊ���������w�Ƕ���(w��)�C(j��)�P(gu��n)��ؓ(f��)؟(z��)��(du��)�l(f��)Ʊ��ӡ�ơ��I(l��ng)ُ(g��u)��ʹ�á����ܡ��z�鼰�`��̎����ȫ�^(gu��)���M(j��n)�лI�����M�����O(ji��n)�������ơ�

����(һ)�l(f��)Ʊ�ķN�(l��i)

�����l(f��)Ʊ�N�(l��i)�Ą��֣���ʡ��(j��)���϶���(w��)�C(j��)�P(gu��n)�_������ȫ��(gu��)������(n��i)�y(t��ng)һʽ�ӵİl(f��)Ʊ���ɇ�(gu��)�Ҷ���(w��)���ִ_��������ֵ����(zhu��n)�ðl(f��)Ʊ����ʡ�����΅^(q��)��ֱݠ�з�����(n��i)�y(t��ng)һʽ�ӵİl(f��)Ʊ����ʡ��(j��)����(w��)�C(j��)�P(gu��n)�_�����l(f��)Ʊ���Է֞��������(l��i)��

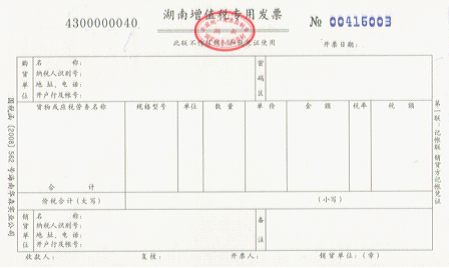

����1.ֵ����(zhu��n)�ðl(f��)Ʊ

������ֵ����(zhu��n)�ðl(f��)Ʊ��ָ��(zhu��n)�T(m��n)���ڽY(ji��)���N(xi��o)��؛����ṩ�ӹ�����������ڄ�(w��)ʹ�õ�һ�N�l(f��)Ʊ����ֵ����(zhu��n)�ðl(f��)Ʊֻ������ֵ��һ��{�����I(l��ng)ُ(g��u)ʹ�ã���ֵ��СҎ(gu��)ģ�{���˲����I(l��ng)ُ(g��u)ʹ�á�һ��{�������з������εģ������I(l��ng)ُ(g��u)ʹ����ֵ����(zhu��n)�ðl(f��)Ʊ��

| ���(li��n) |

���_(k��i)Ʊ������?zh��n)�?/TD> |

| �l(f��)Ʊ(li��n) |

��ُ(g��u)؛��ӛ�~ʹ�� |

| �ֿ�(li��n) |

ُ(g��u)؛��Ӌ(j��)���M(j��n)�(xi��ng)���~���C������ُ(g��u)؛������ |

| ӛ�~(li��n) |

�N(xi��o)؛�������N(xi��o)���~���N(xi��o)�(xi��ng)���~����Ҫ�{�C�� |

����2.��ͨ�l(f��)Ʊ

������ͨ�l(f��)Ʊ��Ҫ�ɠI(y��ng)�I(y��)���{���˺���ֵ��СҎ(gu��)ģ�{����ʹ�ã���ֵ��һ��{�����ڲ����_(k��i)�ߌ�(zhu��n)�ðl(f��)Ʊ����r��Ҳ��ʹ����ͨ�l(f��)Ʊ��

������ͨ�l(f��)Ʊ���ИI(y��)�l(f��)Ʊ�͌�(zhu��n)�ðl(f��)Ʊ�M�ɡ�

�������ИI(y��)�l(f��)Ʊ���m����ij��(g��)�ИI(y��)�Ľ�(j��ng)�I(y��ng)�I(y��)��(w��)�����̘I(y��)���۽y(t��ng)һ�l(f��)Ʊ���̘I(y��)���l(f��)�y(t��ng)һ�l(f��)Ʊ�����I(y��)

������I(y��)�a(ch��n)Ʒ�N(xi��o)�۽y(t��ng)һ�l(f��)Ʊ��

�����ڌ�(zhu��n)�ðl(f��)Ʊ���m����ijһ��(j��ng)�I(y��ng)�(xi��ng)Ŀ�����V���M(f��i)�ýY(ji��)��l(f��)Ʊ����Ʒ���N(xi��o)�۰l(f��)Ʊ��

| ���(li��n) |

�_(k��i)Ʊ������?zh��n)�?/TD> |

| �l(f��)Ʊ(li��n) |

��?q��ng)?zh��)�����鸶����տ�ԭʼ�{�C�����_(k��i)��İl(f��)Ʊ(li��n)Ҫ���wؔ(c��i)��(w��)�»�l(f��)Ʊ��(zhu��n)���� |

| ӛ�~(li��n) |

�_(k��i)Ʊ������ӛ�~ԭʼ�{�C�� |

����3.��(zhu��n)�I(y��)�l(f��)Ʊ(��(gu��)��)

������(zhu��n)�I(y��)�l(f��)Ʊ��ָ��(gu��)�н��ڡ����U(xi��n)��I(y��)�Ĵ��J���R�����D(zhu��n)�~�{�C�����U(xi��n)�{�C;��(gu��)���]���������I(y��)���]Ʊ���]�Ρ�Ԓ(hu��)��(w��)��늈�(b��o)�Փ�(j��);��(gu��)���F·����(gu��)�к�����I(y��)�ͽ�ͨ���T(m��n)����(gu��)�й�·��ˮ���\(y��n)ݔ��I(y��)�Ŀ�Ʊ��؛Ʊ�ȡ�

���������}�����x�}�����и��(xi��ng)�У����ڌ�(zhu��n)�I(y��)�l(f��)Ʊ����(��)��

����A.�y���D(zhu��n)�~�{�C

����B.��Ʒ���N(xi��o)�۰l(f��)Ʊ

����C.��ֵ����(zhu��n)�ðl(f��)Ʊ

����D.��܇(ch��)Ʊ

�������𰸡�AD

����(��)�l(f��)Ʊ�_(k��i)�ߵ�Ҫ��

����1.��λ�͂�(g��)�ˑ�(y��ng)�ڰl(f��)����(j��ng)�I(y��ng)�I(y��)��(w��)�_�J(r��n)�I(y��ng)�I(y��)����r(sh��)�������_(k��i)�߰l(f��)Ʊ��δ�l(f��)����(j��ng)�I(y��ng)�I(y��)��(w��)��һ�ɲ����_(k��i)�߰l(f��)Ʊ���_(k��i)�߰l(f��)Ʊ����l(f��)���N(xi��o)؛�˻���Ҫ�_(k��i)�t�ְl(f��)Ʊ�ģ�����ջ�ԭ�l(f��)Ʊ��ע�����U�֘ӻ���ȡ�Ì�(du��)����Ч�C��;�l(f��)���N(xi��o)�����ģ����ջ�ԭ�l(f��)Ʊ��ע�����U�֘Ӻ������_(k��i)���N(xi��o)�۰l(f��)Ʊ��

����2.�_(k��i)�߰l(f��)Ʊ�r(sh��)��(y��ng)��̖(h��o)�a������_(k��i)���(xi��)�(xi��ng)Ŀ�Rȫ����(n��i)���挍(sh��)�����E�����ȫ��(li��n)��һ���ԏ�(f��)��(xi��)���ӡ����(n��i)����ȫһ�£����ڰl(f��)Ʊ(li��n)�͵ֿ�(li��n)���w��λؔ(c��i)��(w��)ӡ�»��߰l(f��)Ʊ��(zhu��n)���¡�

����3.�(xi��)�l(f��)Ʊ��(y��ng)��(d��ng)ʹ�����ġ��������ε^(q��)����ͬ�r(sh��)ʹ�î�(d��ng)?sh��)�ͨ�õ�һ�N��������;����Ͷ�Y��I(y��)�����Y��I(y��)����ͬ�r(sh��)ʹ��һ�N���(gu��)���֡�

����4.ʹ�����Ӌ(j��)��C(j��)�_(k��i)�߰l(f��)Ʊ��횈�(b��o)���ܶ���(w��)�C(j��)�P(gu��n)����(zh��n)����ʹ�ö���(w��)�C(j��)�P(gu��n)�y(t��ng)һ�O(ji��n)�ƵęC(j��)��l(f��)Ʊ���_(k��i)�ߺ�Ĵ��(li��n)��(y��ng)��(d��ng)�������̖(h��o)�bӆ�Ƀ�(c��)���Ԃ䶐��(w��)�C(j��)�P(gu��n)�z�顣

����5.�_(k��i)�߰l(f��)Ʊ�r(sh��)�ޡ����c(di��n)��(y��ng)����Ҏ(gu��)����

����6.�κΆ�λ�͂�(g��)�˲����D(zhu��n)�衢�D(zhu��n)�����_(k��i)�l(f��)Ʊ��δ��(j��ng)����(w��)�C(j��)�P(gu��n)����(zh��n)�����ò�ʹ�ðl(f��)Ʊ���������ДU(ku��)��(zhu��n)�I(y��)�l(f��)Ʊʹ�÷�������ֹ���I(m��i)���u(m��i)�l(f��)Ʊ���l(f��)Ʊ�O(ji��n)���ºͰl(f��)Ʊ���Ό�(zhu��n)��Ʒ���`���О顣

����7.�l(f��)Ʊ�����I(l��ng)ُ(g��u)��λ�͂�(g��)���ڱ�ʡ�����΅^(q��)��ֱݠ�Ѓ�(n��i)�_(k��i)�ߡ�ʡ�����΅^(q��)��ֱݠ�ж���(w��)�C(j��)�P(gu��n)����Ҏ(gu��)�����С��h�_(k��i)�߰l(f��)Ʊ���k������(du��)����(j��)���չ�����Ҫ��횿�ʡ�����΅^(q��)��ֱݠ���_(k��i)�߰l(f��)Ʊ�ģ��ɇ�(gu��)�Ҷ���(w��)���ִ_����ʡ�H�����пh֮�g�Ƿ����S��ʡ�����΅^(q��)��ֱݠ���_(k��i)�߰l(f��)Ʊ�������P(gu��n)ʡ��(j��)����(w��)�C(j��)�P(gu��n)�_�����κΆ�λ�͂�(g��)��δ��(j��ng)����(zh��n)�����ÿ�Ҏ(gu��)����ʹ�Å^(q��)��y�����]�ġ��\(y��n)ݔ�հװl(f��)Ʊ����ֹ�y�����]�Ļ����\(y��n)ݔ�հװl(f��)Ʊ���뾳��

����8.�_(k��i)�߰l(f��)Ʊ�Ć�λ�͂�(g��)�ˑ�(y��ng)��(d��ng)�����l(f��)Ʊʹ�õ�ӛ�ƶȣ��O(sh��)�ðl(f��)Ʊ��ӛ���������������ܶ���(w��)�C(j��)�P(gu��n)��(b��o)��l(f��)Ʊʹ����r���_(k��i)�߰l(f��)Ʊ�Ć�λ�͂�(g��)�ˑ�(y��ng)��(d��ng)���ն���(w��)�C(j��)�P(gu��n)��Ҏ(gu��)�����ƴ�źͱ��ܰl(f��)Ʊ�����������N(xi��o)�������_(k��i)�ߵİl(f��)Ʊ���(li��n)�Ͱl(f��)Ʊ��ӛ����(y��ng)��(d��ng)����5�꣬�����ڝM(m��n)����(b��o)��(j��ng)����(w��)�C(j��)�P(gu��n)���(y��n)���N(xi��o)�����l(f��)Ʊ�Gʧ����(y��ng)�ځGʧ��(d��ng)�Օ�(sh��)���(b��o)�����ܶ���(w��)�C(j��)�P(gu��n)�����ڈ�(b��o)�����ҕ�Ȃ���ý���Ϲ��������U��

���������}�����x�}������ͨ�l(f��)Ʊ���_(k��i)�ߡ�ʹ�á�ȡ�õ��^(gu��)���У������f(shu��)���У��e(cu��)�`����(��)��

����A.�l(f��)ƱҪȫ(li��n)һ���(xi��)

����B.Aʡ��СҎ(gu��)ģ�{���ˌ��������ٶ���(w��)�C(j��)�P(gu��n)�I(l��ng)�õ���ͨ�l(f��)Ʊ��oBʡ�{������Bʡʹ��

����C.�_(k��i)�߰l(f��)ƱҪ���wؔ(c��i)��(w��)ӡ�»�l(f��)Ʊ��(zhu��n)����

����D.�_(k��i)�߰l(f��)Ʊ����l(f��)���N(xi��o)����?zhu��n)����ջ�ԭ�l(f��)Ʊ��ע�������U���������_(k��i)�߰l(f��)Ʊ

�������𰸡�B

���������}�����x�}�������P(gu��n)����ͨ�l(f��)Ʊ�_(k��i)�ߡ�ʹ�á�ȡ�����(xi��ng)�У��f(shu��)�����_����(��)��

����A.�l(f��)ƱҪȫ(li��n)һ���(xi��)

����B.�{�����M(j��n)������̄�(w��)���Բ��_(k��i)�߰l(f��)Ʊ

����C.�l(f��)Ʊ���Կ�ʡ��ֱݠ�С����΅^(q��)�_(k��i)��

����D.�_(k��i)�߰l(f��)Ʊ����l(f��)���N(xi��o)�����ģ����ջ�ԭ�l(f��)Ʊ��ע�������U���������_(k��i)�߰l(f��)Ʊ

�������𰸡�AD

�������P(gu��n)���]��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���ر����c(di��n)�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)���ر����c(di��n)�R��