������ �� �¡�ؔ���A�y�cӋ��

�������������c�£���Ҫ��B�A�y�ⲿ���Y���������N�۰ٷֱȷ����Ⱥ����L�ʡ��ɳ��m���L�ʵ�Ӌ���Լ��A��ľ��Ʒ�����2007��̲Č��N�۰ٷֱȷ��IJ��E�M�����ģ�����ԭ��13�����A��ă����{�������£��������ݻ���δ׃��2008�걾�¿�ԇ�}�ͳ����^�}�⣬߀���ܳ�Ӌ������}��C���}���v��ƽ��������6�����ҡ�

��������Ҫ���c��

����1.�N�۰ٷֱȷ���

����2.�N�����L�c�ⲿ���Y���Pϵ��

����3.�Ⱥ����L�ʣ�

����4.�ɳ��m���L�ʣ�

����5.ؔ���A�㣻

����6.�����A�㡣

������һ��?ؔ���A�y

����һ��ؔ���A�y�ķ��������N�۰ٷֱȷ�

����ؔ���A�y��ָ��Ӌ��Iδ�������Y����

�����P��ؔ���A�y�������̲��н�B���N�۰ٷֱȷ��Լ������������ؚw�������g�����ƬF���A�㡢����Ӌ��C���g�ȡ��@���҂���Ҫ���c���յ����N�۰ٷֱȷ���

�������A�y˼·������

����1.��δ_���AӋ�����I�Y�a��

������������

�����AӋ�����I�Y�a=�AӋ���I�Y�a-�AӋ���Iؓ�������N�۰ٷֱȷ�

�����������ٶ����I�Y�a�ͽ��Iؓ�����N�۰ٷֱȲ�׃���@һ���O�������@һ�������P�I��

������1���AӋ���I�Y�a�Ĵ_����

�������O���I�Y�a�Ŀ�Б����~����ڣ�2006�꣩�Ĕ�����10�fԪ�����ڵ��N�������100�fԪ���t�����~����N�۰ٷֱȞ�10%��10/100����

���� ���ڼٶ�ԓ���ʲ�׃����ˣ�������ڣ�2007�꣩�N�������200�fԪ���t�����AӋ�đ����~���Ŀ���~�飺200��10%=20���fԪ����

����ÿһ헽��I�Y�a�Ŀ�������@�N�����_������Ӌ�������AӋ���I�Y�a��

������2���AӋ���Iؓ���Ĵ_����ͬ�ϣ���

������3���AӋ�����I�Y�a=�AӋ���I�Y�a-�AӋ���Iؓ��

����2.��δ_���Y������

�����Y������=�AӋ�����I�Y�a-���ڃ����I�Y�a

�����AӋ���Ԅ��õĽ����Y�aһ�㲻��Ҫ�Լ��_����

����3.��������������δ_����

����������������=�AӋ�N�������Ӌ���N�ۃ����ʡ���1-����֧���ʣ�

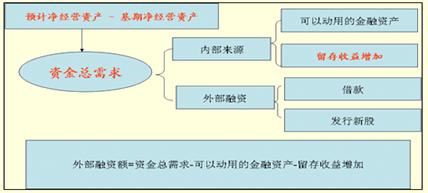

����4.�ⲿ���Y�~�Ĵ_��

�����ⲿ���Y�~=���AӋ�����I�Y�a-���ڃ����I�Y�a��-���Ԅ��õĽ����Y�a-������������

��������1�����̲�P68��

������������

�����Y������=�AӋ�����I�Y�a��Ӌ-���ڃ����I�Y�a��Ӌ

����=���AӋ���I�Y�a��Ӌ-�AӋ���Iؓ����Ӌ��-�����ڽ��I�Y�a��Ӌ-���ڽ��Iؓ����Ӌ��

����=[�����ڽ��I�Y�a��Ӌ+�AӋ���I�Y�a���ӣ�-�����ڽ��Iؓ����Ӌ+�AӋ���Iؓ�����ӣ�]-�����ڽ��I�Y�a��Ӌ-���ڽ��Iؓ����Ӌ��

����=�AӋ���I�Y�a����-�AӋ���Iؓ������

�����AӋ�����~��=�AӋ�N���~�������~���N�۰ٷֱ�

����=�������N���~+�����N���~���������~���N�۰ٷֱ�

����=�����N���~�������~���N�۰ٷֱ�+�����N���~�������~���N�۰ٷֱ�

����=���ڑ����~��+�����~������

���������~������=�����N���~�������~���N�۰ٷֱ�

�����ƶ��V֮���AӋ���I�Y�a����=�����N���~�����I�Y�a�N�۰ٷֱ�

�����AӋ���Iؓ������=�����N���~�����Iؓ���N�۰ٷֱ�

�����Y������=�����N���~�����I�Y�a�N�۰ٷֱ�-�����N���~�����Iؓ���N�۰ٷֱ�

����=�����N���~�������I�Y�a�N�۰ٷֱ�-���Iؓ���N�۰ٷֱȣ�

����������������=�AӋ�N���~���N�ۃ����ʡ���1-����֧���ʣ�

�����ⲿ���Y�~=�����N���~�������I�Y�a�N�۰ٷֱ�-���Iؓ���N�۰ٷֱȣ�-�AӋ�N���~���N�ۃ����ʡ���1-����֧���ʣ�-���Ԅ��õĽ����Y�a

����������Ԅ��õĽ����Y�a��0���t��

�����ⲿ���Y�~=�����N���~�������I�Y�a�N�۰ٷֱ�-���Iؓ���N�۰ٷֱȣ�-�AӋ�N���~���N�ۃ����ʡ���1-����֧���ʣ�

�������]��ע����ԇ�ڶ��A�����c�y�c��������ɡ����}�v

����������2008��ע�ԕ�Ӌ����ԇ����Ŀģ�Mԇ�}�R��