������֪�R�c(di��n)3���ŗ��ڙ�(qu��n)

�������(xi��ng)Ŀ�u���У�ͨ���x��һ���(xi��ng)Ŀ�ĉ������ڣ������O(sh��)�(xi��ng)Ŀ���M(j��n)�е��������ڽY(ji��)�����@�N���O(sh��)��һ�����ό�(sh��)�H������(xi��ng)Ŀ��(zh��)��һ�Εr�g��(sh��)�H�a(ch��n)���ĬF(xi��n)�������h(yu��n)�����A(y��)�ڣ�Ͷ�Y�˾͕����]��ǰ�ŗ�ԓ�(xi��ng)Ŀ��

�������(xi��ng)Ŀ�u���У���(y��ng)��(d��ng)���ȿ��]���g�ŗ��Ŀ����Ժ����ărֵ��

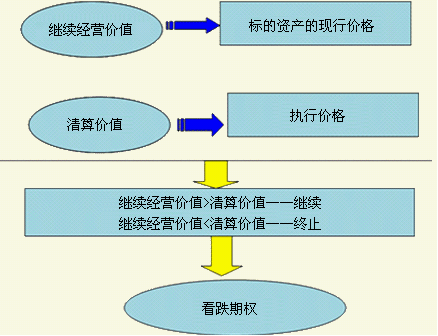

����1.�ŗ��ڙ�(qu��n)�����nj�ijһ���(xi��ng)Ŀ�ŗ�߀�Dz��ŗ����x���(qu��n)���ŗ�������ζ������(�@������rֵ)��

����2.��(d��ng)�^�m(x��)��(j��ng)�I�rֵSo <����rֵX�r����ʹ�ŗ���(qu��n)����ˣ��ŗ��ڙ�(qu��n)��һ�������ڙ�(qu��n)��

����3.�Q�߷���������䷽����

����������GHI��˾�M�_�l(f��)һ����ʯ�V���A(y��)Ӌ(j��)��ҪͶ�Y1200�fԪ�����P(gu��n)�Y�����£�

����(1)�Vɽ�Įa(ch��n)��ÿ���29�����������^�L�r�g�S�ֲ�׃;ԓ�N��ʯĿǰ�ăr���ÿ��10�fԪ���A(y��)Ӌ(j��)ÿ���ϝq11%�����Ǻܲ���(w��n)�������(bi��o)��(zh��n)���35%��

����(2)�I�I(y��)�Ĺ̶��ɱ�ÿ��100�fԪ��

����(3)�A(y��)Ӌ(j��)�(xi��ng)Ŀ�ĉ����ڞ�5�꣬1��5��Vɽ�Ě�ֵ�քe��530�fԪ��500�fԪ��400�fԪ��300�fԪ��200�fԪ��

����(4)�麆����Ҋ�����������ɱ��Ͷ��Ն��}��

����(5)�(xi��ng)Ŀ�Y���ɱ���10%(�o�L(f��ng)�U���ʞ�5%���L(f��ng)�U�a(b��)���ʞ�5%)

����Ҫ��(1)���O(sh��)�(xi��ng)Ŀ��(zh��)�е��(xi��ng)Ŀ��������ĩ��Ӌ(j��)��δ���]�ڙ�(qu��n)���(xi��ng)Ŀ���F(xi��n)ֵ��

����(2)���ö���䷽��Ӌ(j��)��ŗ��Q�ߵ��ڙ�(qu��n)�rֵ�����Д���(y��ng)��ŗ���(zh��)��ԓ�(xi��ng)Ŀ��

����D.���Ͼ�����

���������_�𰸡�

����1.Ӌ(j��)��δ���]�ڙ�(qu��n)���ص��(xi��ng)Ŀ���F(xi��n)ֵ

|

��� |

0 |

1 |

2 |

3 |

4 |

5 |

|

�������L�ʡ����� |

�� |

11% |

11% |

11% |

11% |

11% |

|

�A(y��)�����롡���� |

�� |

322 |

357 |

397 |

440 |

489 |

|

���L(f��ng)�U���۬F(xi��n)�ʣ�i��10%�� |

�� |

0.9091 |

0.8264 |

0.7513 |

0.6830 |

0.6209 |

|

��������F(xi��n)ֵ |

�� |

293 |

295 |

298 |

301 |

303 |

|

����F(xi��n)ֵ��Ӌ(j��) |

1490 |

�� |

�� |

�� |

�� |

�� |

|

��ֵ |

�� |

�� |

�� |

�� |

�� |

200 |

|

��ֵ�ĬF(xi��n)ֵ��i��10%�� |

124 |

�� |

�� |

�� |

�� |

�� |

|

�̶��ɱ�֧�� |

�� |

��100 |

��100 |

��100 |

��100 |

��100 |

|

�o�L(f��ng)�U���۬F(xi��n)�ʣ�i��5%�� |

�� |

0.9524 |

0.9070 |

0.8638 |

0.8227 |

0.7835 |

|

����̶��ɱ��F(xi��n)ֵ |

�� |

��95 |

��91 |

��86 |

��82 |

��78 |

|

�̶��ɱ��F(xi��n)ֵ��Ӌ(j��) |

��433 |

�� |

�� |

�� |

�� |

�� |

|

Ͷ�Y |

��1200 |

�� |

�� |

�� |

�� |

�� |

|

���F(xi��n)ֵ |

��19 |

�� |

�� |

�� |

�� |

�� |

������ע���a(ch��n)��29�����r��10=290�fԪ�����ڬF(xi��n)��Ͷ�Y1���ſɮa(ch��n)�����룬��ˣ���1��ĩ������飺290��(1+11%)=322

����2.���ö���䷽��Ӌ(j��)��ŗ��Q�ߵ��ڙ�(qu��n)�rֵ

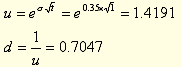

����(1)�_�����г˔�(sh��)�����г˔�(sh��)

����������ʯ�r��Ę�(bi��o)��(zh��n)���35%�����ԣ�

����(2)�_�����и��ʺ����и���

��������������=���аٷֱȡ����и���+(-���аٷֱ�)��(1-���и���)

����5%=(1.4191-1)�������+(0.7047-1)��(1-�����)

���������=0.483343

���������=0.516657

����������������

����(3)��(g��u)���N����������

��������Ӌ(j��)���a(ch��n)���ͮ�(d��ng)ǰ�r��Ӌ(j��)�㣬�N�������29��10=290(�fԪ)��

�������^��Ŀǰ߀�]���_�l(f��)������ſ������N������

������һ�����������=290��1.4191=411.53(�fԪ)

������һ�����������=290��0.7047=204.36(�fԪ)��

�������¸���Ķ�����Դ���ơ�

|

�r�g����ĩ�� |

0 |

1 |

2 |

3 |

4 |

5 |

|

�N������ |

290.00 |

411.53 |

583.99 |

828.72 |

1 176.01 |

1 668.83 |

|

�� |

204.36 |

290.00 |

411.53 |

583.99 |

828.72 |

|

�� |

�� |

144.01 |

204.36 |

290.00 |

411.53 |

|

�� |

�� |

�� |

101.48 |

144.01 |

204.36 |

|

�� |

�� |

�� |

�� |

71.51 |

101.48 |

|

�� |

�� |

�� |

�� |

�� |

50.39 |

������������ɡ��������г˔�(sh��)����б���ϵĔ�(sh��)�֣�Ȼ�������г˔�(sh��)��������(sh��)�֡�

����(4)��(g��u)��I�I(y��)�F(xi��n)�����������

�������ڹ̶��ɱ�ÿ��100�fԪ���N�������������(ji��)�c(di��n)�pȥ100�fԪ�����ɵó��I�I(y��)�F(xi��n)����������䡣

|

�r�g����ĩ�� |

0 |

1 |

2 |

3 |

4 |

5 |

|

�I�I(y��)�F(xi��n)�����������룭�̶��ɱ� |

190.00 |

311.53 |

483.99 |

728.72 |

1076.01 |

1568.83 |

|

�� |

104.36 |

190.00 |

311.53 |

483.99 |

728.72 |

|

�� |

�� |

44.01 |

104.36 |

190.00 |

311.53 |

|

�� |

�� |

�� |

1.48 |

44.01 |

104.36 |

|

�� |

�� |

�� |

�� |

��28.49 |

1.48 |

|

�� |

�� |

�� |

�� |

�� |

��49.61 |

����(5)�_��δ�{(di��o)�����(xi��ng)Ŀ�rֵ������(bi��o)���Y�a(ch��n)�r��(�^�m(x��)��(j��ng)�I�rֵ)

|

�r�g����ĩ�� |

0 |

1 |

2 |

3 |

4 |

5 |

|

�I�I(y��)�F(xi��n)�����������룭�̶��ɱ� |

190.00 |

311.53 |

483.99 |

728.72 |

1076.01 |

1568.83 |

|

�� |

104.36 |

190.00 |

311.53 |

483.99 |

728.72 |

|

�� |

�� |

44.01 |

104.36 |

190.00 |

311.53 |

|

�� |

�� |

�� |

1.48 |

44.01 |

104.36 |

|

�� |

�� |

�� |

�� |

��28.49 |

1.48 |

|

�� |

�� |

�� |

�� |

�� |

��49.61 |

���������˼·��

����(1)��5��ĩ�(xi��ng)Ŀ�K�Y(ji��)���˕r���(xi��ng)Ŀ�rֵ���顰����rֵ��(��ֵ)��

����(2)��4����ĩ����3��ĩ����2��ĩ����1��ĩ�͡���r�c(di��n)���(xi��ng)Ŀ�rֵӋ(j��)�㷽����

���������(xi��ng)Ŀ�rֵ�������(xi��ng)Ŀ�rֵ��������ֵ�����۬F(xi��n)

����ijһ��(ji��)�c(di��n)�����(xi��ng)Ŀ�rֵ=��һ��ĬF(xi��n)������+��һ��ĩ����ĩ�rֵ

����ijһ��(ji��)�c(di��n)�����(xi��ng)Ŀ�rֵ=��һ��ĬF(xi��n)������+��һ�����ĩ�rֵ

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��