ĪĪĪĪ³cō¶▓ķ┐┤Ż║2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘūŅą┬ųv┴xģR┐é

ĪĪĪĪĄ┌╩«╬Õš┬ ĀI▀\┘Y▒Š╗I┘Y

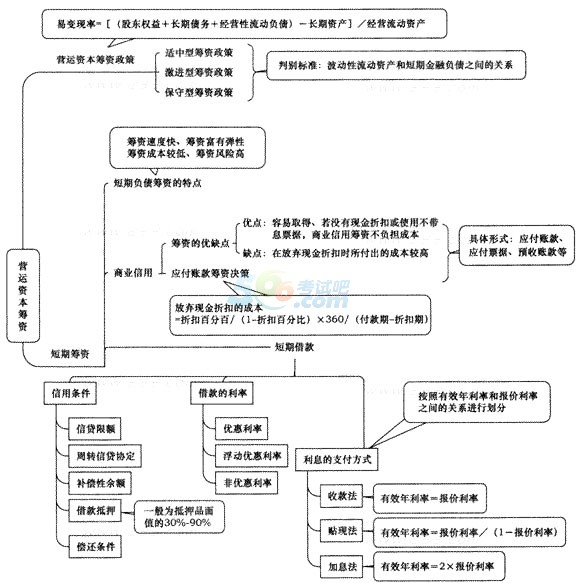

ĪĪĪĪ┐╝ŪķĘų╬÷

ĪĪĪĪĪ¬ĪóÜv─Ļ┐╝ŪķĖ┼ør

ĪĪĪĪ▒Šš┬ī┘ė┌ĘŪųž³cš┬Ż¼Å─Üv─Ļ┐╝įćŪķør┐┤Ż¼▒Šš┬Ą─ŲĮŠ∙ĘųųĄį┌2Ęųū¾ėęŻ¼ų„ę¬┐╝³c░³└©Ż║ĀI▀\┘Y▒Š╗I┘Yš■▓▀Īóęūūā¼F┬╩Īó╔╠śI(y©©)ą┼ė├ĪóĮĶ┐Ņ└¹ŽóĄ─ų¦ĖČĘĮ╩ĮĪóĘ┼Śē¼FĮš█┐█øQ▓▀Ą╚ĪŻ▒Šš┬┐╝įćŅ}ą═ęį┐═ė^Ņ}×ķų„ĪŻ▒Šš┬Ą─Ņ}─┐ļyČ╚▓╗┤¾Ż¼ī┘ė┌Ī░╦═ĘųĪ▒Ą─š┬╣Ø(ji©”)Ż¼ų╗ę¬░čų¬ūRŽĄĮyÅ═┴Ģę╗Ž┬Ż¼▀m«öū÷ę╗ą®ŠÜ┴ĢŅ}Š═┐╔ęįū÷ĄĮ▓╗üGĘųŻ¼ę“┤╦Ż¼ę¬░č▀@š┬ū„×ķĪ░─ęųąų«╬’Ī▒üĒ░č╬šĪŻ

ĪĪĪĪČ■Īó▒Šš┬┐╝³cų▒ō¶

ĪĪĪĪ╚²ĪóīW┴ĢĘĮĘ©┼cæ¬įć╝╝Ū╔

ĪĪĪĪ▒Šš┬ųž³cšŲ╬šŽ┬┴ąÄūéĆų¬ūR³cŻ║(1)ęūūā¼F┬╩Ą─ėŗ╦Ń;(2)╚²ĘN╗I┘Yš■▓▀Ą─╠ž³c;(3)Ę┼Śē¼FĮš█┐█│╔▒ŠĄ─ėŗ╦Ń;(4)┘N¼FĘ©Īó╝ėŽóĘ©ĪóčaāöąįėÓŅ~Ą─ėąą¦─Ļ└¹┬╩Ą─ėŗ╦ŃĪŻ

ĪĪĪĪė╔ė┌▒Šš┬ĘųųĄ▓╗¾{Ż¼ļyČ╚ę▓║▄ąĪŻ¼╦∙ęįŻ¼▓╗▒ž╗©┘M╠½ČÓĄ─Š½┴”Ż¼▀m«öĄžū÷ę╗ą®Ņ}─┐╝┤┐╔ĪŻ▒Šš┬ųąŻ¼ęūūā¼F┬╩Ą─╣½╩Į▒╚▌^│ķŽ¾Ż¼Ę┼Śē¼FĮš█┐█│╔▒ŠĄ─╣½╩Įę▓▓╗╠½║├└ĒĮŌŻ¼┐╔ęįĮY║Ž▒ŠĢ°Ą─ųvĮŌīW┴ĢĪŻ┴Ē═ŌŻ¼Å─Į³Äū─ĻĄ─┐╝įćüĒ┐┤Ż¼ĀI▀\┘Y▒Š╗I┘Yš■▓▀╩Ū├┐─Ļ▒ž┐╝Ą─ā╚╚▌Ż¼ę╗Č©ę¬░č▒ŠĢ°Ą─ŠÜ┴ĢŅ}Č╝ĖŃČ«ĪŻ

ĪĪĪĪ╦─Īó2014─ĻĮ╠▓─ų„ę¬ūā╗»

ĪĪĪĪ2014─Ļ▒Šš┬Į╠▓─ā╚╚▌╗∙▒Š¤oūā╗»Ż¼

ĪĪĪĪ▒Šš┬ų„ę¬ā╚╚▌ī¦łD

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ110éĆ╣½╩Į

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ┐╝³cÅŖ╗»įćŅ}ģR┐é

Ž┬▌d

Ž┬▌d