下載

下載文章責編:maxiaoye

看了本文的網(wǎng)友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經(jīng)濟師初級會計中級會計注會資格公務員教師人力社工

醫(yī)學藥師醫(yī)師護士初級護師主管護師衛(wèi)生資格臨床

臨床助理

中醫(yī)

中醫(yī)助理

口腔醫(yī)師

金融基金證券銀行期貨外語四六級計算機等考軟考

固定資產(chǎn)更新決策

(一)更新決策現(xiàn)金流量的特點

更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入,也屬于支出抵減,而非實質(zhì)上的流入增加。

(二)確定相關現(xiàn)金流量應注意的問題

1.舊設備的初始投資額應以其變現(xiàn)價值考慮

2.設備的使用年限應按尚可使用年限考慮

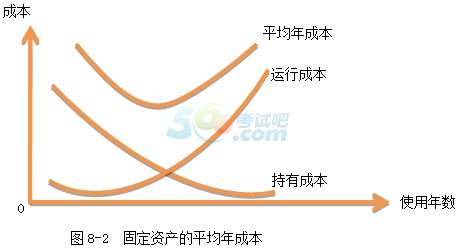

(三)固定資產(chǎn)平均年成本

1.含義:固定資產(chǎn)平均年成本是指該資產(chǎn)引起的現(xiàn)金流出的年平均值。

2.計算公式:

(1)不考慮時間價值。

(2)如果考慮貨幣的時間價值。

3.使用平均年成本法需要注意的問題:

(1)平均年成本法的假設前提是將來設備再更換時,可以按原來的平均年成本找到可代替的設備。

(2)平均年成本法是把繼續(xù)使用舊設備和購置新設備看成是兩個互斥的方案,而不是一個更換設備的特定方案。因此,不能將舊設備的變現(xiàn)價值作為購置新設備的一項現(xiàn)金流入。對于更新決策來說,除非未來使用年限相同,否則,不能根據(jù)實際現(xiàn)金流動分析的凈現(xiàn)值或內(nèi)含報酬率法解決問題。

(四)固定資產(chǎn)的經(jīng)濟壽命

含義:最經(jīng)濟的使用年限,使固定資產(chǎn)的平均年成本最小的那一使用年限。

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內(nèi)部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: