����2.3.2������������Ͷ�Y�ĕ�Ӌ̎��

����(һ)����������Ͷ�Y�ij�ʼӋ��

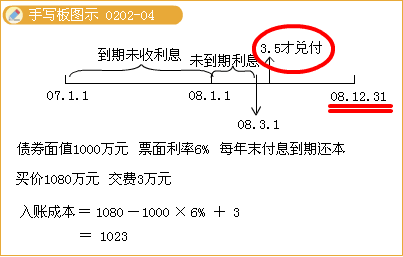

���������}��A��˾��2008��3��1��ُ��B��˾2007��1��1�հl�е�һ����ȯ�������������Ͷ�Y���㣬��ֵ��1 000�f����������6%������֧����Ϣ������߀����ُ�I�r����1 080�fԪ����֧�������M��3�f��B��˾2007�ꑪԓ֧������Ϣ��2008��3��5�ղ�֧�����tA��˾ُ���ȯ�r���~��̎��飺

���������_�𰸡�

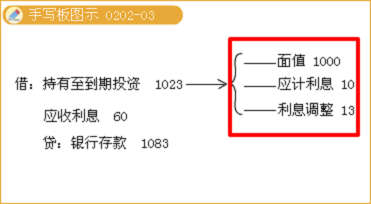

�����裺����������Ͷ�Y�����ɱ�(��ֵ)������1 000

����������Ӌ��Ϣ������������ 10

����������Ϣ�{�������������� 13

����������Ϣ������������������������������ 60

�����J���y���������������������������1 083

����1.���~�ɱ�=�I�r-����δ�յ�����Ϣ+�����M��;

����2.һ���Ӌ���

�����裺����������Ͷ�Y�����ɱ�(��ֵ)

����������Ӌ��Ϣ(��ȯ�I��r������δ������Ϣ)

����������Ϣ�{��(��ʼ���~�ɱ�-��ȯُ��r������δ������Ϣ-��ȯ��ֵ)(��rӛ�裬�ۃrӛ�J)

����������Ϣ(��ȯ�I��r�������ѵ���Ϣ�ڵ���δ�Iȡ����Ϣ)

�����J���y��

����(��)����������Ͷ�Y�ĺ��mӋ��

����1.��Ӌ̎��ԭ�t

�����Ԃ�ȯ���ڳ�����ɱ����Ԍ��H���ʜy�������Ϣ����

����(��)���ڕr

�����裺�y�д��

�����J������������Ͷ�Y�����ɱ�

����(������Ӌ��Ϣ)

����(��)����������Ͷ�Y��ȡ�pֵ�ĕ�Ӌ̎��

�����裺�Y�a�pֵ�pʧ

�����J������������Ͷ�Y�pֵ�ʂ�

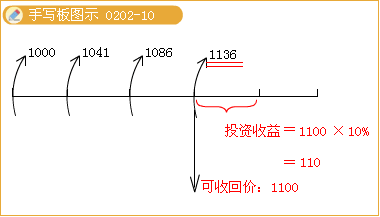

�����pֵӋ����m��Ϣ����=�µı�����f����

�������P���]��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��