�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

��ʮ���¡���؛�����Y�a���Q

��һ������؛�����Y�a���Q���J��

����һ�������؛�����Y�a���Q���J��

����1.���x��������������^�e

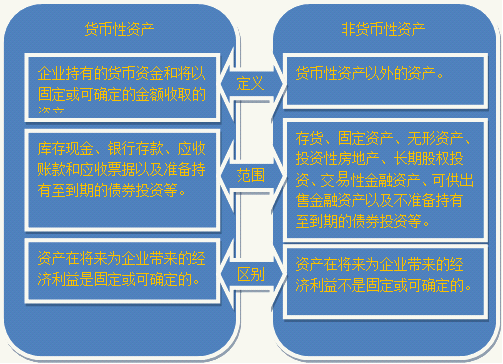

����؛�����Y�a,ָ��I���е�؛���Y��͌��Թ̶���ɴ_���Ľ��~��ȡ���Y�a��؛�����Y�a�������F��������y�д������~��͑���Ʊ���Լ��ʂ���������ڵĂ�ȯͶ�Y�ȡ�

������؛�����Y�a,ָ؛�����Y�a������Y�a�����؛�����Y�a������؛������̶��Y�a��������o���Y�a��Ͷ�Y�Է��خa���L�ڹə�Ͷ�Y�����������Խ����Y�a���ɹ����۽����Y�a�Լ����ʂ���������ڵĂ�ȯͶ�Y�����

���������}1������x���}����������I��Ӌ�ʄt��7̖����؛�����Y�a���Q����������Ŀ�Ќ���؛�����Y�a����(��)����

����A.�����~��

����B.�������տ�

����C.�ʂ���������ڵĂ�ȯͶ�Y

����D.�ʂ��S�r׃�F�Ĺ�ƱͶ�Y

����E.���ʂ���������ڵĂ�ȯͶ�Y

���������_�𰸡�ABC

�������𰸽��������ʂ���������ڵĂ�ȯͶ�Y�͜ʂ��S�r׃�F�Ĺ�ƱͶ�Y���ڷ�؛�����Y�a������

����2.�漰�a�r���Д�

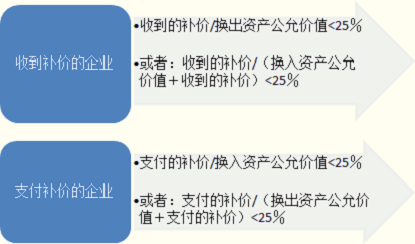

���������p����Ҫ�Դ�؛����̶��Y�a���o���Y�a���L�ڹə�Ͷ�Y�ȷ�؛�����Y�a�M�еĽ��Q������ԓ���Q���漰��ֻ�漰������؛�����Y�a(���a�r)��������Д��˜����£�

�������յ��a�r����I

�����յ����a�r/�Q���Y�a���ʃrֵ<25%

�������յ����a�r/(�Q���Y�a���ʃrֵ+�յ����a�r)<25%

�����������֧���a�r����I

����֧�����a�r/(�Q���Y�a���ʃrֵ+֧�����a�r)<25%

������֧�����a�r/�Q���Y�a���ʃrֵ<25%

����ע�⣺

�������̲���Ӌ�����������r����������Ӻͷ�ĸ��������ֵ�������a�r�鲻����ֵ�����a�r����

�������a�r��������25%(��25%)������؛�����Y�a���Q����������I��Ӌ�ʄt��14̖�������롷�����PҎ��̎������

�����������ʄt���漰�Ľ������

����1.�c���������������ⷽ��ķ�؛�����Y�a�ǻ����D���������Է�؛�����Y�a��������l�Žo�ɖ|���������o���ṩ��؛�����Y�a�o��I����̶��Y�a�������

����2.����I�ϲ����������ؽM�кͰl�й�Ʊȡ�õķ�؛�����Y�a����

���������}2������x���}�����н����У����ڷ�؛�����Y�a���Q����(��)��

����A.��˾�Թ��ʃrֵ��100 000Ԫ�Ĵ�؛���Q�ҹ�˾��ԭ���ϣ���֧���o�ҹ�˾50 000Ԫ�F��

����B.��˾���~��rֵ��13 000Ԫ���O��(�����a���I��)���Q�ҹ�˾�Ď����Ʒ������ҹ�˾�����Ʒ�~��rֵ��9 000Ԫ��������˾�O��Ĺ��ʃrֵ�����~��rֵ������Ҽ�˾�յ��ҹ�˾֧���ĬF��300Ԫ

����C.��˾���~��rֵ��11 000Ԫ���O�佻�Q�ҹ�˾�Ď����Ʒ���ҹ�˾�����Ʒ�~��rֵ8 000Ԫ�����ʃrֵ10 000Ԫ���������Ҽ�˾֧���ҹ�˾4 000Ԫ�F��

����D.��˾�Թ��ʃrֵ��1 000Ԫ�Ĵ�؛���Q�ҹ�˾��ԭ�����������֧���o�ҹ�˾1 000Ԫ�ĬF��

���������_�𰸡�B

�������𰸽������x�A�������֧���a�r����I��5��(5+10)=33.33%>25%���������؛�����Y�a���Q;�x�B�����յ��a�r����I��300��13 000=2.31%<25%����������ڷ�؛�����Y�a���Q;�x�C����֧���a�r����I��4 000��10 000=40%>25%�������؛�����Y�a���Q;�x�D�����֧���a�r����I��1 000��(1 000+1 000)=50%>25%�����������؛�����Y�a���Q

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��