�����鿴�R����

2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

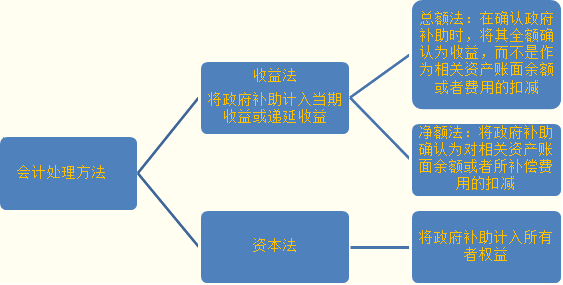

�ڶ����������a���ĕ�Ӌ̎��

����һ�������a���ĕ�Ӌ̎������

������Ӌ̎�����������淨���Y�����ɷN��

����1.���淨���������a��Ӌ�뮔��������f�����档�ЃɷN���w���������~���c���~����

�������~�����ڴ_�J�����a���r������ȫ�~�_�J�����棬�������������P�Y�a�~�����~�����M�õĿۜp��

��������~���nj������a���_�J�錦���P�Y�a�~�����~�������a���M�õĿۜp��

�����҇������a����ӋҪ����õ������淨�еĿ��~����

����2.�Y�������������a��Ӌ�������ߙ��档

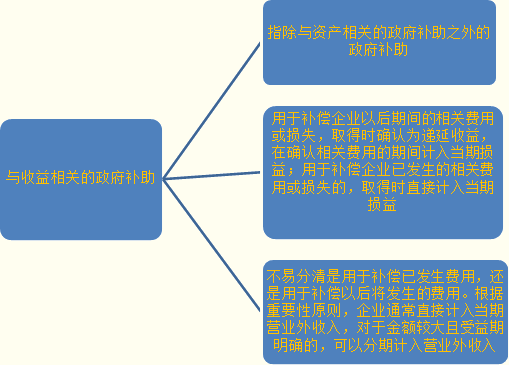

���������c�������P�������a����̎��

����1.��ָ���c�Y�a���P�������a��֮��������a����

����2.�c�������P�������a���������a����I�Ժ����g�����P�M�û�pʧ�ģ�ȡ�Õr�_�J���f�����棬�ڴ_�J���P�M�õ����gӋ�뮔�ړp��(�I�I������);�����a����I�Ѱl�������P�M�û�pʧ�ģ�ȡ�Õrֱ��Ӌ�뮔�ړp��(�I�I������)��

����3.���������c�������P�������a���������a���Ѱl���M�ã�߀�������a���Ժl�����M�á�������Ҫ��ԭ�t����Iͨ�����Ԍ��c�������P�������a��ֱ��Ӌ�뮔�ڠI�I�����룬���ڽ��~�^�������������_�������a�������Է���Ӌ��I�I�����롣

���������}4������x���}��ij��I���Շ������PҎ�����m����ֵ�����������ߣ������H�U�{��ֵ���~��߀70%��2��10��1�£�ԓ��I���H�U�{��ֵ���~200�fԪ��2��10��2�£�ԓ��I���H�յ���߀����ֵ���~140�fԪ�r�������Ƶĕ�Ӌ��䛞�(��)��

����A.�裺�y�д���������1 400 000

�����J���I�I�����롡������1 400 000

����B.�裺�y�д���������1 400 000

�����J���f�����桡��������1 400 000

����C.�裺�������տ������1 400 000

�����J���f�����桡��������1 400 000

����D.�裺�f�����桡��������1 400 000

�����J���I�I�����롡������1 400 000

���������_�𰸡�A

���������}5������x���}���c�������P�������a���������a����I�Ժ����g�l�����M�û�pʧ�ģ�ȡ�Õr(��)��

����A.�_�p�I�I��֧��

����B.�_�p�I�I������

����C.Ӌ���f������

����D.Ӌ��I�I������

���������_�𰸡�C

�������𰸽���������Ӌ�ʄtҎ�����c�������P�������a���������a����I�Ժ����g�l�����M�û�pʧ�ģ�ȡ�ÕrӋ���f�����档

���������}6��Ӌ������}������16��1���̲�P278

����A����Z��I(���º��QA��I)��20��7�ꌍ�H�Zʳ������1.5�|������������PҎ����ؔ�����T������I�Č��H�������o��ÿ����ÿ��0.039Ԫ�ļZʳ�����M�a�N����ÿ�����ȳ�֧����20��7��1��10�գ�A��I�յ�ؔ���ܸ����a�N�

���������_�𰸡�

����(1)20��7��1��1�գ�A��I�_�J���յ�ؔ���a�N�

�����裺�������տ����������5 850 000

�����J���f�����桡������������5 850 000

����(2)20��7��1��10�գ�A��I���H�յ�ؔ���a�N�

�����裺�y�д�������������5 850 000

�����J���������տ����������5 850 000

����(3)20��7��1�£����a��1�·ݱ����M���a�NӋ�뮔�����棺

�����裺�f�����桡������������1 950 000

�����J���I�I�����롡����������1 950 000

����20��7��2�º�3�µķ��ͬ�ϡ�

���������}7��Ӌ������}������16-2���̲�P279

����C��I���aһ�N���M��ģ�߮aƷ�����Շ������PҎ����ԓ��I��ԓ�N�aƷʹ����ֵ�����������ߣ������H�U�{��ֵ���~��߀70%��20��7��1�£�ԓ��I���H�U�{��ֵ���~150�fԪ��20��7��2�£�ԓ��I���H�յ���߀����ֵ���~105�fԪ��

����C��I���H�յ���߀����ֵ���~�r���~��̎�����£�

���������_�𰸡�

�����裺�y�д�����������1 050 000

�����J���I�I�����롡��������1 050 000

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��