����ע��20��8��12��31��Ӌ���J��pʧ�ʂ�ǰ�������J��Ĕ���ɱ�=10 743 260+1 074 326-9 000 000=2 817 586(Ԫ�������������XYZ�y�Ќ�20��9�꼰2��10��ĬF�������A�ڲ�׃�����������{�����J��pʧ�ʂ�=2 817 586-1 818 200=999 386(Ԫ)������PӋ�����2�C6��ʾ�������

����(5)20��9��12��31���������y���A��ԭ�ȵĬF��������Ӌ�l����׃��������AӋ2��10�ꌢ�ջجF��1 500 000Ԫ;���ꌍ�H�յ��ĬF���1 000 000Ԫ����������P�~��̎�����£�

�����裺�J��pʧ�ʂ� 181 820

�����J����Ϣ���� 181 820

�����裺���ͬ�I 1 000 000

�����J���J����ќpֵ 1 000 000

�����裺�J��pʧ�ʂ� 363 630

�����J���Y�a�pֵ�pʧ 363 630

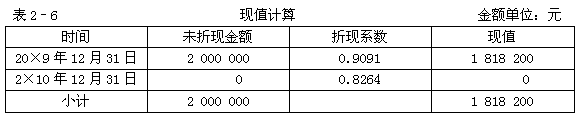

����ע��20��9��12��31��Ӌ���J��pʧ�ʂ�ǰ���J��Ĕ���ɱ�=1 818 200+181 820-1 000 000=1 000 020(Ԫ)�����������������{�����J��pʧ�ʂ�=1 000 020-1 363 650=�C363 630(Ԫ)������������1 363 650Ԫϵ2��10�ꌢ�ջجF��1 500 000Ԫ���۬Fϵ��0.9091�M���۬F��ĽY��������

����(6)2��10��12��31�������XYZ�y�Ќ��J��Y��������H�յ��F��2 000 000Ԫ�����P�~��̎�����£�

�����裺�J��pʧ�ʂ� 136 365

�����J����Ϣ���� 136 365

�����裺���ͬ�I 2 000 000

�����J��pʧ�ʂ� 4 999 985

�����J���J����ќpֵ 6 500 000

�����Y�a�pֵ�pʧ 499 985

����(��)�ɹ����۽����Y�a�pֵ�pʧ��Ӌ��

����1.�ɹ����۽����Y�a�l���pֵ�r������ʹԓ�����Y�a�]�нKֹ�_�J������ԭֱ��Ӌ�������ߙ����е����ʃrֵ�½��γɵ���Ӌ�pʧ�����������D����Ӌ�뮔�ړp��������ԓ�D������Ӌ�pʧ������ڿɹ����۽����Y�a�ij�ʼȡ�óɱ��۳����ջر�����є�����~�������ǰ���ʃrֵ��ԭ��Ӌ��p��Ĝpֵ�pʧ������~������

����2.�����Ѵ_�J�pֵ�pʧ�Ŀɹ����ۂ��չ��ߣ����S��ĕ�Ӌ���g���ʃrֵ�������ҿ��^���c�_�Jԭ�pֵ�pʧ�_�J��l����������P�ģ�ԭ�_�J�Ĝpֵ�pʧ���������D������Ӌ�뮔�ړp�����

����3.�ɹ����ۙ��湤��Ͷ�Y�l���Ĝpֵ�pʧ����������ͨ�^�p���D��������⣬�ڻ��S�Ј��Л]�Ј�r���乫�ʃrֵ���ܿɿ�Ӌ���ę��湤��Ͷ�Y���������cԓ���湤�ߒ��^���ͨ�^����ԓ���湤�߽Y������������Y�a�l���Ĝpֵ�pʧ�����������D���������

����4.�ڻ��S�Ј��Л]�Ј�r���乫�ʃrֵ���ܿɿ�Ӌ���ę��湤��Ͷ�Y�������l���pֵ�r��������ԓ���湤��Ͷ�Y�����������Y�a���~��rֵ���c������ƽ����Y�a���r�Ј������ʌ�δ���F�������۬F�_���ĬFֵ֮�g�IJ��~�������_�J��pֵ�pʧ����Ӌ�뮔�ړp�档�cԓ���湤�ߒ��^���ͨ�^����ԓ���湤�߽Y������������Y�a�l���pֵ��������Ҳ����������Ƶķ����_�J�pֵ�pʧ������

���������}10��20��5��1��1��������ABC��˾����ֵ�Ă�ȯ�����Ј�ُ��MNO��˾�l�еĂ�ȯ10 000����ÿ����ֵ100Ԫ����Ʊ��������3%���������֞�ɹ����۽����Y�a������

����20��5��12��31�գ�ԓ��ȯ���Ј��r���ÿ��98Ԫ�����

����20��6�꣬MNO��˾��Ͷ�Y�Q��ʧ�`����l������ؔ�����y������Կ�֧��ԓ��ȯ�����Ʊ����Ϣ���20��6��12��31�գ�ԓ��ȯ�Ĺ��ʃrֵ�½���ÿ��80Ԫ�������ABC��˾�AӋ���������MNO��˾����ȡ��ʩ�����ԓ��ȯ�Ĺ��ʃrֵ�AӋ�����m�µ��������

����20��7�꣬MNO��˾�{���aƷ�Y�������������YԴ���������ʹ����l����ؔ�����y�����D������20��7��12��31�����ԓ��ȯ�Ĺ��ʃrֵ��������ÿ��95Ԫ��

�����ٶ�ABC��˾��ʼ�_�Jԓ��ȯ�rӋ��_���Ă�ȯ���H���ʞ�3%���Ҳ����]�������أ��tABC��˾���P���~��̎�����£�

�������^�����Ĺ��ʃrֵ�½��ĕ�Ӌ̎���͜pֵ�ĕ�Ӌ̎��

����(1)20��5��1��1��ُ���ȯ��

�����裺�ɹ����۽����Y�a�����ɱ� 1 000 000

�����J���y�� 1 000 000

����(2)20��5��12��31�մ_�J��Ϣ���������ʃrֵ׃�ӣ�

�����裺������Ϣ 30 000

�����J��Ͷ�Y���� 30 000

�����裺�y�д�� 30 000

�����J��������Ϣ 30 000

�����裺�Y�����e���������Y�����e 20 000

�����J���ɹ����۽����Y�a�������ʃrֵ׃�� 20 000

����(3)20��6��12��31�մ_�J��Ϣ���뼰�pֵ�pʧ��

�����裺������Ϣ 30 000

�����J��Ͷ�Y���� 30 000

�����裺�y�д�� 30 000

�����J��������Ϣ 30 000

�����裺�Y�a�pֵ�pʧ 200 000

�����J���ɹ����۽����Y�a�������ʃrֵ׃�� 180 000

�����Y�����e���������Y�����e 20 000

��������ԓ��ȯ�Ĺ��ʃrֵ�AӋ�����m�µ��������ABC��˾���_�J�pֵ�pʧ���

����ע�⣺���O20��5��12��31���������ʃrֵ��1 050 000Ԫ����t�����_�J�J���Y�����e30 000Ԫ�����������

�����裺�ɹ����۽����Y�a�������ʃrֵ׃�� 50 000

�����J���Y�����e���������Y�����e 50 000

����ͬ�r��20��6��12��31��������������ʃrֵ�µ���800 000Ԫ���t���_�J�Y�a�pֵ�pʧҲ��200 000�fԪ�����

�����裺�Y�a�pֵ�pʧ 200 000

�����Y�����e���������Y�����e 50 000

�����J���ɹ����۽����Y�a�������ʃrֵ׃�� 250 000

����(4)20��7��12��31�մ_�J��Ϣ���뼰�pֵ�pʧ�D�أ�

�������_�J����Ϣ����=(�ڳ�����ɱ�1 000 000-�l���Ĝpֵ�pʧ200 000)��3%=2 4000(Ԫ)

�����裺������Ϣ 30 000

�����J��Ͷ�Y���� 24 000

�����ɹ����۽����Y�a������Ϣ�{�� 6 000

�����裺�y�д�� 30 000

�����J��������Ϣ 30 000

�����pֵ�pʧ�D��ǰ��ԓ��ȯ�Ĕ���ɱ�=1 000 000-200 000-6 000=794 000(Ԫ)

����20��7��12��31��������ԓ��ȯ�Ĺ��ʃrֵ=950 000(Ԫ)

�������D�صĽ��~=950 000-794 000=156 000(Ԫ)

�����裺�ɹ����۽����Y�a�������ʃrֵ׃�� 156 000

�����J���Y�a�pֵ�pʧ 156 000

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h