����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o��(d��o)�v�x�R��

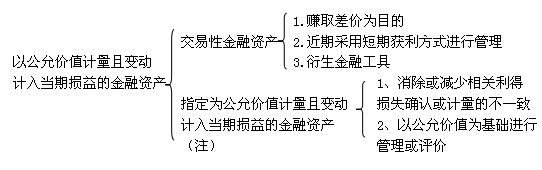

�ڶ���(ji��) �Թ��ʃrֵӋ����׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)

����һ���Թ��ʃrֵӋ����׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)����

�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)�������Mһ���֞齻���Խ����Y�a(ch��n)��ָ�����Թ��ʃrֵ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��ͬ�r��ij헽����Y�a(ch��n)���֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)�������ط������e�Ľ����Y�a(ch��n);����e�Ľ����Y�a(ch��n)Ҳ�������ط���Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��

������ע����ؓ��һ����߀�ᵽ����ijЩ������r�£����ڰ���һ헻���Ƕ���������ߵĻ�Ϲ��ߣ���I(y��)���Ԍ�������Ϲ���ֱ��ָ�����Թ��ʃrֵӋ����׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n) (��ؓ��)��

���������Թ��ʃrֵӋ����׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)

����1.��ʼ�_�J

�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��ʼ�_�J�r����(y��ng)�����ʃrֵӋ�������P(gu��n)�����M�Ñ�(y��ng)��ֱ��Ӌ�뮔�ړp�档

������I(y��)ȡ���Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��֧���ăr���У����������浫��δ�l(f��)�ŵĬF(xi��n)��������ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ�Ă�ȯ��Ϣ�ģ���(y��ng)���Ϊ��_�J�鑪(y��ng)���Ŀ��

����2.���m(x��)Ӌ��

����(1)�������gȡ�õ���Ϣ��F(xi��n)�����

�����ڳ������gȡ�õ���Ϣ��F(xi��n)���������(y��ng)���_�J��Ͷ�Y���档

����(2)�Y�a(ch��n)ؓ�����գ���I(y��)��(y��ng)���Թ��ʃrֵӋ��׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)�����ؓ���Ĺ��ʃrֵ׃��Ӌ�뮔�ړp�档

����3.�Kֹ�_�J

����̎��ԓ�����Y�a(ch��n)�r���乫�ʃrֵ�c��ʼ���~���~֮�g�IJ��~��(y��ng)�_�J��Ͷ�Y���棬ͬ�r�{(di��o)�����ʃrֵ׃�ӓp�档

���������}1��20��7��5��13�գ���˾֧���r��1 060 000Ԫ�Ķ����Ј�ُ���ҹ�˾�l(f��)�еĹ�Ʊ100 000�ɣ����Ƀr��10.60Ԫ (�������浫��δ�l(f��)�ŵĬF(xi��n)�����0.60Ԫ)����֧�������M��1 000Ԫ����˾�����е��ҹ�˾�ə�(qu��n)���֞齻���Խ����Y�a(ch��n)���ҳ����ҹ�˾�ə�(qu��n)����o�ش�Ӱ푡�

������˾���������P(gu��n)�Y�����£�

����(1)5��23�գ��յ��ҹ�˾�l(f��)�ŵĬF(xi��n)�����;

����(2)6��30�գ��ҹ�˾��Ʊ�r��q��ÿ��13Ԫ;

����(3)8��15�գ������е��ҹ�˾��Ʊȫ���۳���ÿ���ۃr15Ԫ��

�������𰸡�

����1.��˾�����ҹ�˾�Ĺə�(qu��n)����o�ش�Ӱ� (���ƻ�ͬ����)�����ڻ��S�Ј����Ј�r�����Գ����ҹ�˾�Ĺə�(qu��n)��(y��ng)�����ա���I(y��)��Ӌ�ʄt��22̖�������ڹ��ߴ_�J��Ӌ�����M�Е�Ӌ̎����

����2.��˾�����е��ҹ�˾�ə�(qu��n)���֞齻���Խ����Y�a(ch��n)�������ڡ��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp�桱�Ľ����Y�a(ch��n)��

�����ٶ������]�������أ���˾���~��(w��)̎�����£�

����(1)5��13�գ�ُ���ҹ�˾��Ʊ��

�����裺�����Խ����Y�a(ch��n)�����ɱ� 1 000 000

������(y��ng)�չ��� 60 000

����Ͷ�Y���� 1 000

�����J���y�� 1 061 000

����(2)5��23�գ��յ��ҹ�˾�l(f��)�ŵĬF(xi��n)�������

�����裺�y�д�� 60 000

�����J����(y��ng)�չ��� 60 000

����(3)6��30�գ��_�J��Ʊ�r��׃�ӣ�

�����裺�����Խ����Y�a(ch��n)�������ʃrֵ׃�� 300 000

�����J�����ʃrֵ׃�ӓp�� 300 000

����(4)8��15�գ��ҹ�˾��Ʊȫ���۳���

�����裺�y�д�� 1 500 000

�������ʃrֵ׃�ӓp�� 300 000

�����J�������Խ����Y�a(ch��n)�����ɱ� 1 000 000

�����������ʃrֵ׃�� 300 000

����Ͷ�Y���� 500 000

������(4)�����Բ�֞�ɹP��Ӌ��䛣�

�����裺�y�д�� 1 500 000

�����J�������Խ����Y�a(ch��n)�����ɱ� 1 000 000

�����������ʃrֵ׃�� 300 000

����Ͷ�Y���� 200 000

�����裺���ʃrֵ׃�ӓp�� 300 000

�����J��Ͷ�Y���� 300 000

��������2������������˾��ȡ��������ԓ헽����Խ����Y�a(ch��n)��Ӌ��(y��ng)�_�J��Ͷ�Y����顣

��������Ͷ�Y�����Ŀ��-1 000(��1��)+500 000(��4��)=499 000(Ԫ)

�������լF(xi��n)����Ӌ�㣺(15+0.60-10.60)��100 000-1 000=499 000(Ԫ)

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)���}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h