���������� ע�ԕ�Ӌ������؟��

����һ�����¿������

����(һ)�ɿ��̶ȷ���

�������½�B����ע�ԕ�Ӌ������؟��֪�R��������ķ���Ҏ�������ڱ��^��Ҫ�Ŀ�ԇ�¹���2008��Ŀ�������5�ֵĺ����}��ʽ���F���AӋ2009�꿼ԇ��ԓ֪�R�c���ݵĿ�ԇ��ֵ����3~5�֡�

����(��)���y�c��ʾ

���������ݵČW��Ո���@�����������}չ�_��

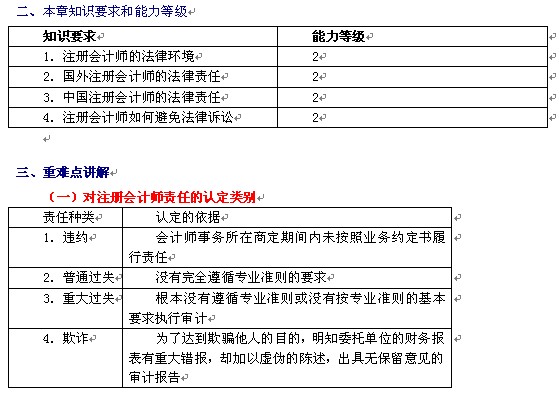

����1.�`�s���^ʧ�����p؟�ε��J��;

����2.ע�ԕ�Ӌ������؟�εķN�;

����3.��˾����ጡ��ėl�

����(��)�Pע�̲�׃����r

����1.�mȻ��һ��ע�ԕ�Ӌ���ķ��ɭh���M������ӆ��������ԇӰ푲���;

����2.���Ĺ���ӆ��ע�ԕ�Ӌ���p���^ʧ����ֹ�V�A�Ļ���Ҫ���ע�ԕ�Ӌ���������ڕ�Ӌ���������ⷨ���V�A�ľ��w��ʩ��������ԇӰ푲���

���������}1�����x�}�������P��ע�ԕ�Ӌ���^ʧ���f�������_����()��

����A.�^ʧ��ָ��һ���l���£�ȱ�ّ����еĺ���֔��

����B.��ͨ�^ʧ��ָע�ԕ�Ӌ���]����ȫ��ѭ���I�ʄt��Ҫ��

����C.�ش��^ʧ��ָע�ԕ�Ӌ���]�а��̘I�ʄt�Ļ���Ҫ����Ќ�Ӌ

����D.ע�ԕ�Ӌ��һ�����F�^ʧ��Ҫ�r���pʧ

����[��]D

����[����]���^ʧ�o������ɓpʧ�rע�ԕ�Ӌ����ؓ�^ʧ؟�Ρ�

���������}2�����x�}��ע�ԕ�Ӌ���������ԭ����܌��³Г�����؟��()��

����A.�ش��^ʧ B.���p

����C.����؟�� D.�`�s

����[��]ABD

����[����]����؟�β��nj���ע�ԕ�Ӌ���Г�����؟�ε�ԭ����ע�ԕ�Ӌ������؟�εķN�

����(��)ע�ԕ�Ӌ������؟�εķN�

�������}3�����x�}��ע�ԕ�Ӌ���п��ܳГ�������؟�ΰ���()��

����A.��ͣ�̘I

����B.�]���`�����ò��P��

����C.���Nע�ԕ�Ӌ���C��

����D.����

����[��]ACD

����[����]�x�B�nj���Ӌ������������̎�P��ʩ������ᘌ�ע�ԕ�Ӌ�����ԡ�

����(��)��˾����ጡ�ʮ���l

����1.�����Pϵ��(�ڶ��l)

�����������ه����ʹ�Õ�Ӌ���������ߵIJ�����棬�c����Ӌ��λ�M�н����ߏ����c����Ӌ��λ�Ĺ�Ʊ����ȯ�����P�Ľ���Ӷ����ܓpʧ����Ȼ�ˡ����˻��������M�������J����ע�ԕ�Ӌ����Ҏ���������Pϵ�ˡ�

��������ʾ�������Pϵ�ˑ�ͬ�r�M�����ɂ��l����

����(1)��ه����ʹ�ò������;

����(2)���ܓpʧ��

����2.�������(�ڶ��l)

������Ӌ�������`�����ɷ�Ҏ���Ї�ע�ԕ�Ӌ���f�������M����������Ժؔ�����T���ʺ�ʩ�еĈ̘I�ʄt��Ҏ�t�Լ��\�Ź��ʵ�ԭ�t�����ߵľ���̓��ӛ�d���`������������ش��z©�Č�Ӌ�I�Ո�棬���J���鲻����档

����(1)�ڽ綨�������r��Ӌ�������`���˵ķ�Ҏ������

�����ٷ��ɷ�Ҏ;

�����ڈ̘I�ʄt��Ҏ�t;

�������\�Ź��ʵ�ԭ�t��

����(2)�ڽ綨�������r��Ҫ����Ӌ�I�Ո���Ƿ���������}��

������̓��ӛ�d;

�������`�������;

�������ش��z©��

���������}4�����x�}����Ӌ���������`������Ҏ����ԭ�t()������̓��ӛ�d���`������������ش��z©�Č�Ӌ��挢�����J���鲻����档

����A.���ɷ�Ҏ

����B.�̘I�ʄt��Ҏ�t

����C.�Ȳ�����Ҏ��

����D.�\�Ź���ԭ�t

����[��]ABD

����[����]��˾����ጡ��ڶ��l���_Ҏ���x�A��B��D���鲻���`����Ҏ����ԭ�t���x�C�ăȲ�����Ҏ�����nj��T��ע�ԕ�Ӌ������ѭҎ����

����3.�V�A����������(�����l)

����(1)�����^�c���������Pϵ�˃H����Ӌ�����������V�A�r������Ӌ��λ��횅����V�A;

����(2)�����Pϵ��δ������Ӌ��λ�����V�A��ֱ�ӌ���Ӌ�����������V�A�ģ�����Ժ������֪�䌦��Ӌ�������ͱ���Ӌ��λһ�������V�A��

����4.����Ӌ��λ���V�A��λ(�����l)

����(1)�����^�c������Ӌ��λ���鹲ͬ����������О������;

����(2)��������Pϵ�˾ܲ����V����Ӌ��λ�ģ�����Ժ����֪ͨ����Ӌ��λ���鹲ͬ���慢���V�A��

����5.����Ӌ�������ķ�֧�C�������V�A(�����l)

���������Pϵ�ˌ���Ӌ�������ķ�֧�C�������V�A�ģ�����Ժ���Ԍ�ԓ��Ӌ�������О鹲ͬ���慢���V�A��

����6.���Y���О�����˅����V�A(�����l)

����(1)�����^�c�������Pϵ���������Ӌ��λ�ij��Y��̓�ٳ��Y���߳��Y���������ӳ��Y�����º�δ�a��ģ�����Ժ���Ԍ�ԓ���Y���О�����˅����V�A;

����(2)���P���Y����Ӌ����������؟���J�����}�Č��|��������֙��О鷨߉�c�����������֮�g�M�Й��Ć��}���҇���˾����ጡ���ȡ�ڡ�����Ӌ��λ����Ӌ�������������Pϵ�ˡ��������Pϵ�й�ƽ����pʧ�Ŀ�ܡ�

�������P���]��

�����������]��2010��ע�ԕ�Ӌ����ԇ�W��Ӌ����

��������������

2010��ע�ԕ�Ӌ����ԇ����Ŀ�A���o���R��

��������������

2010ע�ԕ�Ӌ������˾�����c�L�U�������̲�׃��

��������������

2010��ע�ԕ�Ӌ����ԇ���ƴ�V����׃���R��

��������������

2010��ע�ԕ�Ӌ����ԇ�����ւ俼��ȫ����