����4.��Ӌ�YԴ

����ע�ԕ�Ӌ�������ڿ��w��Ӌ������������f�����Ѓ��ݣ�

����(1)����w��Ӌ�I���{����YԴ����������L�U�I��������m�������Ŀ�M�ɆT���͏��s�Ć��}���Ì��ҹ����ȡ�

����(2)����w��Ӌ�I������YԴ�Ĕ������������ŵ���Ҫ��؛��ŵ��^���؛�P�c���Ŀ�M�ɆT�Ĕ�����������ע�ԕ�Ӌ�������ďͺ˷����������L�U�I���ŵČ�Ӌ�r�g�A��ȡ�

����(3)�Εr�{���@Щ�YԴ�������������Ќ�Ӌ�A��߀�����P�I�Ľ�ֹ�����{���YԴ�ȡ�

����(4)��ι�����ָ�����O���@Щ�YԴ�����ã������A�ںΕr���_�Ŀ�M�A����Ϳ��Y�����A���Ŀؓ؟�˺ͽ�������M�Џͺˣ��Ƿ���Ҫ��ʩ�Ŀ�|�����Əͺ˵ȡ�

����(�Y�Ͻ̲�P166)

�����������w��ӋӋ��

�������w��ӋӋ�����������L�U�u������Ӌ����ʩ���Mһ����Ӌ�����������Ӌ����

����(һ)�L�U�u������

����(�Y�Ͻ̲ĵ�13��)

������������R�e���u��ؔ�Ո���ش��e���L�U��ע�ԕ�Ӌ��Ӌ����ʩ���L�U�u����������|���r�g���źͷ�����

����(��)Ӌ����ʩ���Mһ����Ӌ����----���Ɯyԇ�͌��|�Գ���

����(�Y�Ͻ̲ĵ�13��)

����ᘌ��u�����J���Ӵε��ش��e���L�U��ע�ԕ�Ӌ��Ӌ����ʩ���Mһ����Ӌ��������|���r�g���źͷ������Mһ����Ӌ����������Ɯyԇ�͌��|�Գ���

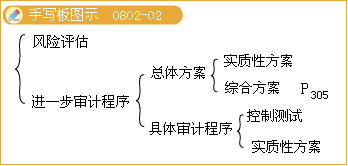

����ע�ԕ�Ӌ��Ӌ�����Mһ����Ӌ������Է֞��Mһ����Ӌ����Ŀ��w�����͔M��ʩ�ľ��w��Ӌ����(�����Mһ����Ӌ��������|���r�g���źͷ���)�ɂ��ӴΡ�

����1.�Mһ����Ӌ����Ŀ��w������Ҫ��ָע�ԕ�Ӌ��ᘌ�����ף��~�����~����¶�Q�����õĿ��w������

����(�Y�Ͻ̲ĵ�14��P305

����2.���w��Ӌ����t�nj��Mһ����Ӌ����Ŀ��w����������ͼ�������ͨ���������Ɯyԇ�͌��|�Գ�������|���r�g���źͷ�����

����(��)Ӌ��������Ӌ����

����������Ӌ�^���Ќ�Ӌ���ĸ���

����Ӌ����Ӌ�������nj�Ӌ�I�յ�һ�������A�Σ�����һ�����m�ġ������������^�̣�؞����������Ӌ�I�յ�ʼ�K��

������Ӌ�^�̿��Է֞鲻ͬ�A�Σ�ͨ��ǰ���A�εĹ����Y�����������A�εĹ���Ӌ���a��һ����Ӱ푣��������A�εĹ����^�����ֿ��ܰl�F��Ҫ�����ƶ������PӋ���M�������ĸ��º��ġ�ͨ�����v�����º����OӋ���^��Ҫ����헡�

�����ġ�ָ�����O���c�ͺ�

����ע�ԕ�Ӌ�������ƶ�Ӌ�����_�����Ŀ�M�ɆT��ָ�����O���Լ����乤���M�Џͺ˵����|���r�g���źͷ�����

�����Ŀ�M�ɆT��ָ�����O���Լ����乤���M�Џͺ˵����|���r�g���źͷ�����Ҫȡ�Q�ڣ�

����1.����Ӌ��λ��Ҏģ�͏��s�̶�;

����2.��Ӌ�I��;

����3.�u�����ش��e���L�U;

����4.���Ќ�Ӌ�������Ŀ�M�ɆT�Č��I���|�̈́���������

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��