����(��)�_��������ǰ��Ӌ�@ȡ�����P�����\����Ч�ԵČ�Ӌ�C���������]������(�̲�P263)

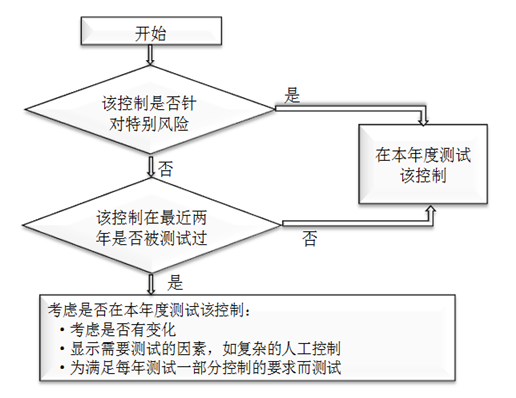

�D12-1 ����Ӌ���g�yԇij헿��ƵěQ�߈D

����ע�ԕ�Ӌ���ڴ_��������ǰ��Ӌ�@ȡ�����P�����\����Ч�ԵČ�Ӌ�C���Ƿ��m�����Լ��ٴΜyԇ���Ƶĕr�g�g���r���������]�����ذ�����

����(1)�Ȳ���������Ҫ�ص���Ч��;

����(2)��������(�˹�����߀���Ԅӻ�����)�a�����L�U;

����(3)��Ϣ���gһ����Ƶ���Ч��;

����(4)�����OӋ�����\�е���Ч��;

����(5)���ڭh���l��׃�����ض�����ȱ������׃�����µ��L�U;

����(6)�ش��e����L�U�͌����Ƶ���ه�̶ȡ�

����(��)ּ�ڜp�p�e�L�U�Ŀ��Ɯyԇ(�̲�P264)

�����Y�Ͻ̲�P264�D12-1

����1.����ּ�ڜp�p�e�L�U�Ŀ��ƣ���Փԓ�����ڱ����Ƿ�l��׃����ע�ԕ�Ӌ����������ه��ǰ��Ӌ�@ȡ���C����

����2.���ע�ԕ�Ӌ���M��هᘌ��e�L�U�Ŀ��ƣ���ô�����P��ԓ�����\����Ч�ԵČ�Ӌ�C����횁��Ԯ���Ŀ��Ɯyԇ��ע�ԕ�Ӌ��������ÿ�Ό�Ӌ�ж��yԇ�@��ơ�

���������}7�����x�}��Cע�ԕ�Ӌ��ؓ؟������˾20��8���ؔ�Ո���M�Ќ�Ӌ�����R�e���u�r�͑����e�L�U�r��Cע�ԕ�Ӌ������������헣�Ո�����������_�Č��I�Д�

�������˽�͜yԇ�c�e�L�U���P�ăȲ����ƕr��Cע�ԕ�Ӌ���������������_����( ABD )��(2008��)

����A.�u�r���P���Ƶ��OӋ��r�����_�����Ƿ��ѽ��õ�����

����B.����M��ه���P���ƣ�ÿ��yԇ���Ƶ���Ч��

����C.����M��ه���P���ƣ������P�������ϴΜyԇ��δ�l��׃����ÿ����yԇһ�ο��Ƶ���Ч��

����D.������P���Ʋ���ǡ�������e�L�U��������ԓ����c����˾����Ӝ�ͨ

�������Ɯyԇ������ָij헿��ƻ�ӵĜyԇ�Δ���ע�ԕ�Ӌ�������OӋ���Ɯyԇ���ԫ@ȡ�����������M��ه�����g��Ч�\�еij�֡��m���Č�Ӌ�C����

����(��)�_�����Ɯyԇ�����Ŀ��]����(�̲�P264)

����1.���п��Ƶ��l�ʡ����ƈ��е��l��Խ�ߣ����Ɯyԇ�ķ���Խ��;

����2.�M��ه�����\����Ч�Եĕr�g�L�ȡ�ע�ԕ�Ӌ���M��ه�����\����Ч�Ե����gԽ�L�����Ɯyԇ�ķ���Խ��;

����3.���Ƶ��A��ƫ����Ƶ��A��ƫ����Խ�ߣ����Ɯyԇ�ķ���Խ��;

����4.ͨ�^�yԇ�c�J�����P���������ƫ@ȡ��Ӌ�C���ķ�������ᘌ��������ƫ@ȡ�Č�Ӌ�C���ij���Ժ��m�����^�ߕr���yԇԓ���Ƶķ������m���sС;

����5.�M�@ȡ�����P�J���Ӵο����\����Ч�ԵČ�Ӌ�C�������P�ԺͿɿ��ԡ�

���������}8�����x�}��Aע�ԕ�Ӌ��ؓ؟��Ӌ��˾2010���ؔ�Ո�������M�п��Ɯyԇ�r��Aע�ԕ�Ӌ������������헣�Ո�����������_�Č��I�Дࡣ���ˎ��fԪ��������һ��ע�ԕ�Ӌ����ԇ���^�����ࡣȥ��ԓ������Ѻ�}�������ʷdz��ߣ���Ҫԓ�o���������Y�ϵ����Ѽ���QQ750158010���M��ȡ ���߲��ܣ���һ��m�l�ͽo��ң� ϣ����Ҷ������ͨ�^��ԇ���C��

�����ڴ_�����Ɯyԇ�ķ����r��Aע�ԕ�Ӌ�����_��������( ABD )��

����A.���L�U�u���r�������\����Ч�ԵĔM��ه�̶��^�ߣ�ͨ���������]�U��ʩ���Ɯyԇ�ķ���

����B.������Ƶ��A��ƫ�����^�ߣ�ͨ���������]�U��ʩ���Ɯyԇ�ķ���

����C.����һ헳��m��Ч�\�е��Ԅӻ����ƣ�ͨ���������]�U��ʩ���Ɯyԇ�ķ���

����D.����M��ه�����\����Ч�Եĕr�g�L���^�L��ͨ���������]�U��ʩ���Ɯyԇ�ķ���

�����˹�������͘ӱ�Ҏģ��

| ���ƈ����l�� |

���ưl���Δ� |

��͘ӱ����� |

| 1��/��� |

1�� |

1 |

| 1��/���� |

4�� |

2 |

| 1��/�¶� |

12�� |

3 |

| 1��/�� |

52�� |

5 |

| 1��/�� |

250�� |

20 |

| ÿ�Ք��� |

����250�� |

25 |

����(��)���Ԅӻ����ƵĜyԇ�������e���](�̲�P264)

����1.��Ϣ���g̎�����Ѓ���һ؞�ԣ�����ϵ�y�l��׃�ӣ�һ��Ԅӻ����ÿ��Ƒ���һ؞�\�С�

����2.����һ��Ԅӻ����ÿ��ƣ�һ���_������Ӌ��λ���ڈ���ԓ���ƣ�ע�ԕ�Ӌ��ͨ���o횔U����Ɯyԇ�ķ���������Ҫ���]�������Мyԇ�Դ_��ԓ���Ƴ��m��Ч�\�У�

����(1)�yԇ�cԓ���ÿ������P��һ����Ƶ��\����Ч��;

����(2)�_��ϵ�y�Ƿ�l��׃�ӣ�����l��׃�ӣ��Ƿ�����m����ϵ�y׃�ӿ���;

����(3)�_��������̎���Ƿ�ʹ���ڙ����ʵ�ܛ���汾��

���������}9�����x�}��Aע�ԕ�Ӌ��ؓ؟��Ӌ��˾20��8���ؔ�Ո�������M�п��Ɯyԇ�r��Aע�ԕ�Ӌ������������헣�Ո�����������_�Č��I�Дࡣ(2010��)

�����ڜyԇ�Ԅӻ����ÿ��Ƶ��\����Ч�ԕr��Aע�ԕ�Ӌ��ͨ����Ҫ�@ȡ�Č�Ӌ�C����( CD )��

����A.��ȡ��P�����M�Йz��@ȡ�Č�Ӌ�C��

����B.��������ͬ�r�c�M���^��@ȡ�Č�Ӌ�C��

����C.ԓ헿��Ƶõ����еČ�Ӌ�C��

����D.��Ϣ���gһ������\����Ч�ԵČ�Ӌ�C��

�������|�Գ�����ָ���ڰl�F�J���Ӵ��ش��e��Č�Ӌ�����|�Գ���������Ѓ����

����(1)������ס��~�����~����¶�ļ����yԇ; (2)���|�Է�������

����(��)���|�Գ����Ҫ��(�̲�P265)

����1.��ʩ���|�Գ����ԭ�tҪ��

�����oՓ�u�����ش��e���L�U�Y����Σ�ע�ԕ�Ӌ��������ᘌ������ش�ĸ���ס��~�����~����¶��ʩ���|�Գ���

����2.ᘌ��e�L�U��ʩ�Č��|�Գ�����Ҫ���]������

����(1)����J���u�����J���Ӵ��ش��e���L�U���e�L�U��ע�ԕ�Ӌ���������Tᘌ�ԓ�L�U��ʩ���|�Գ���

����(2)���ᘌ��e�L�U�H��ʩ���|�Գ���ע�ԕ�Ӌ������ʹ�ü����yԇ�������yԇ�͌��|�Է�������Y��ʹ�ã��ԫ@ȡ��֡��m���Č�Ӌ�C����

������12-7 �e�L�U������ʩ���Y���R��

| �Ŀ |

��Ҫ��f�� |

�e�������c���Ⲣ���գ� |

| 1.���IĿ�� |

ӛ䛌����ڌ�Ӌ��Ӱ푵Ľ��IĿ�� |

����Ӌ��λͨ�^�lչ��С���е��¿͑��ͷŌ������~�Ƞ�ȡ�N���������һ������L25% |

| 2.���I�L�U |

ֻӛ���Щ�����ڌ�Ӌ��Ӱ푵Ľ��I�L�U����ע�ԕ�Ӌ���J�錦δ�팏Ӌ�a��Ӱ푲��б�Ҫ��Ӌ��λ���Ľ��I�L�U |

��������Ќ��¿͑�������ӛ��{��ͺY�x���Ō������~�ȶ������Ӊ��~�L�U |

| 3.�e�L�U |

ӛ�Դ�Խ��I�L�U���e�L�U�����ڌ�Ӌ�^���аl�F�IJ����ɽ��IĿ�˺ͽ��I�L�U���µ��e�L�U |

�����~����~�ʂ��Ӌ����ܲ��� |

| 4.����ӑ�������ƴ�ʩ |

ӛ䛹�����J�������ڽ����e�L�U�Ŀ��Ƽ����u�r������u�r�Y���@ʾע�ԕ�Ӌ��������ه�@Щ�Ȳ����ƣ��������{����Ӌ�����������]���@�����}���o����Ӌ��λ |

��1��ؔ�ղ�ÿ�¾����~�g������� ��2�������^һ��δ�ջص��~�����N���ˆT�c�͑���ӆ߀��f�h����l��횽��^���N�۽������N�ۿ��O���� ��3���N�۲�ÿ�¾������ڑ����~��߀��f�h��ӆ��������r��棬���N�ۿ��O��醲��Q���Ƿ������~�Ȼ�ͣ��؛ ��4��ؔ�ս�������ԓ��沢�Y���~�g������棬���п����y���ջصđ����~��Ӌ����~�ʂ� |

| 5.ؔ�Ո���Ŀ���J�� |

ӛ����e�L�UӰ푵�ؔ�Ո���Ŀ���J�� |

�����~����P�J����Ӌ�r�� |

| 6.��Ӌ��ʩ |

ӛ䛑����e�L�U�Č�Ӌ��ʩ�����C���Է������|�Է������������Ɯyԇ�͌��|�Գ���ĽY�������ڃ������Ը��� |

��1���c�N�ۿ��OӑՓ�����еĉ��~�L�U�u������ ��2���cؔ�ս���ӑՓ���~�ʂ��Ӌ�� ��3������~�g��������߀��f�h��ӆ�����Ј�� ��4�����߀��f�h��؛���ջ���r |

| 7.��Ӌ��λ������� |

�R��ӛ���Ӌ��λ������헣���ע���c���P������Ĺ����Pϵ |

�o��ԔҊ�������h�� |

�������P���]��

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��