�����ġ��Ѽ{���M���۳���Ӌ��

����(һ)��ُ�������MƷ�Ѽ{���M���Ŀ۳�

��������Ҏ��������ُ�Ѷ����MƷ�B�m���a�������MƷ�N�ەr���ɰ��������a�I�Ô���Ӌ�����۳���ُ�đ������MƷ�Ѽ{�����M�����

����1.�۶�������

���������M��14����Ŀ�У����Ƽ��ƾ���С��܇���ߙn�ֱ�����ͧ4����Ŀ�⣬���ඐĿ�п۶�Ҏ����

����(1)����ُ�Ѷ����z���a�ľퟟ;

����(2)����ُ�Ѷ����yƷ���a�Ļ��yƷ;

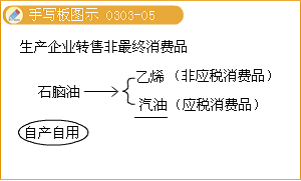

����(3)����ُ�Ѷ��錚��ʯ���a���F������錚��ʯ;

����(4)����ُ�Ѷ�����������a�ı������;

����(5)����ُ�Ѷ���܇݆̥(��̥����̥)���a����܇݆̥;

����(6)����ُ�Ѷ�Ħ��܇���a��Ħ��܇;

����(7)����ُ�Ѷ��U�^���U�����հў�ԭ�����a�ĸߠ�����U;

����(8)����ُ�Ѷ�ľ��һ���Կ��Ӟ�ԭ�����a��ľ��һ���Կ���;

����(9)����ُ�Ѷ���ľ�ذ��ԭ�����a�Č�ľ�ذ�;

����(10)����ُ�Ѷ�ʯ�X�͞�ԭ�����a�đ������MƷ;

����(11)����ُ�Ѷ������͞�ԭ�����a�ĝ����͡�

����2.�۶�Ӌ�㣺���������a�I�Ô����۳����Ѽ{���M����

�������ڜ���۳�����ُ�������MƷ�Ѽ{����=���ڜ���۳�����ُ�������MƷ�I�r����ُ�������MƷ�m�ö���

�������ڜ���۳�����ُ�������MƷ�I�r=�ڳ�������ُ�������MƷ�I�r+����ُ�M����ُ�������MƷ�I�r-��ĩ������ُ�������MƷ�I�r��

��������3-7��ij�ퟟ���a��I��ij�³������ُ�������z���~20�fԪ����������ُ�������z���~50�fԪ(������ֵ��)����ĩ��柟�z���~10�fԪ�����౻�������a�ퟟ�I�á�ՈӋ��ퟟ�S�����S�۳�����ُ���z���U�{�����M�����~��

����(1)���z�m�õ����M�����ʞ�30%

����(2)���ڜ��S�۳�����ُ���z�I�r=20+50-10=60(�fԪ)

����(3)�����S�۳�����ُ���z���U�{�����M�����~=60��30%=18(�fԪ)

����(��)ί�мӹ��ջصđ������MƷ�Ѽ{����Ŀ۳�

����ί�мӹ��đ������MƷ����������з����մ��U���M������ˣ�ί�з��ջ�؛��������B�m���a�������MƷ�ģ����Ѽ{������谴��Ҏ�����B�m���a�đ������MƷ���{���M�����~�еֿۡ�

������Ҫ�f�����ǣ��{��������ُ���Ѷ��錚��ʯ���a�ĸ������ۭh���������M���Ľ��y���(�Ƕ���)����Ӌ���rһ�ɲ��ÿ۳���ُ�錚��ʯ���Ѽ{���

�������Լ������a�������MƷ����ֻ��ُ�M�����N�ۑ������MƷ�Ĺ��I��I�����N�۵Ļ��yƷ�����������錚��ʯ�������ܘ�����K���MƷֱ���M�����MƷ�Ј��������Mһ�����a�ӹ��ģ������������M����ͬ�r���S�۳�������ُ�������MƷ���Ѽ{���

�������S�۳��Ѽ{����đ������MƷֻ���ڏĹ��I��Iُ�M�đ������MƷ���M�ڭh�����U�{���M���đ������MƷ�����ľ����̘I��Iُ�M�������MƷ���Ѽ{����һ�ɲ��ÿ۳���

������Ҫ�f�����ǣ��{������ί�мӹ��ջص��Ѷ��錚��ʯ���a�ĸ������ۭh���������M���Ľ��y�����Ӌ���rһ�ɲ��ÿ۳�ί�мӹ��ջص��錚��ʯ���Ѽ{���M�����

��������ُ��ί�мӹ��ջ�ʯ�X�͞�ԭ�����a��ϩ�����������aƷ����ͬһ���a�^���мȿ������a����ϩ�����������aƷ�ȷǑ������MƷͬ�r�����a���ѽ����͵ȑ������MƷ�ģ���ُ��ί�мӹ��ջ�ʯ�X�����S�ֿ۵��Ѽ{����Ӌ�㹫ʽ���£�

����(1)��ُʯ�X��

�������ڜ���۳���ُʯ�X���Ѽ{����=���ڜ���۳���ُʯ�X�͔��������ʡ���λ���~��30%

��������=���ڑ������MƷ�a���������a���ڑ������MƷ����ԭ��Ͷ�딵����100%

����(2)ί�мӹ��ջص�ʯ�X�͡�

�������ڜ���۳���ί�мӹ���Ʒ���Ѽ{����=���ڜ���۳���ί�мӹ�ʯ�X���Ѽ{���������

��������=���ڑ������MƷ�a���������a���ڑ������MƷ����ԭ��Ͷ�딵����100%

�����塢���~�p����Ӌ��

���������a�N���_������Ⱦ�ŷ�ֵ��С�I܇��ԽҰ܇��С��܇�p��30%�����M����

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��