�����鿴�R����2012��ע�ԕ�Ӌ�������������A�v�x�R��

�������Ĺ���Ӌ������

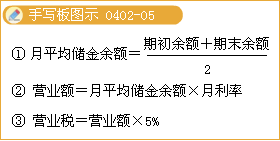

����һ��Ӌ��������һ��Ҏ��

�����I�I����Ӌ�������ǠI�I�~���I�I�~��{�����ṩ�����ڄա��D�o���Y�a�����N�۲��Ӯa����ȡ��ȫ���r��̓r���M�á�

��������Ӌ�������ľ��wҎ��

����(һ)��ͨ�\ݔ�I

����1.�{���ˌ��Д����\ݔ�I�շֽo������λ���߂��˵ģ�����ȡ�õ�ȫ���r��̓r���M�ÿ۳���֧���o������λ���߂��˵��\ݔ�M�ú�����~��I�I�~;

����2.�\ݔ��I�����A���͇������\ݔ�ÿͻ���؛��������ھ�����������\ݔ��I���\�ÿͻ���؛���ȫ���\�M�pȥ���oԓ���\��I���\�M������~��I�I�~��

����ֵ��ע����ǣ���2010��1��1���𣬌����A���͇�����(���º��Q����)��λ���߂����ṩ�ć��H�\ݔ�ڄ������I�I�������H�\ݔ�ڄ���ָ��(1)�ھ����d�\�ÿͻ���؛�������(2)�ھ����d�\�ÿͻ���؛���뾳��(3)�ھ���l���d�\�ÿͻ���؛����О顣

����2010��1��1�����ĵ�֮�������đ����������ĠI�I�����~�ڼ{�����Ժ�đ��{�I�I�����~�е֜p���������˶���

����3.�\ݔ��I�����\�I�գ��Ԍ��Hȡ�õĠI�I�~��Ӌ���������\�I����ָ�ɂ������\ݔ��I����ÿͻ�؛��İl�͵��c�����_���c���M�е��\ݔ�I�գ��\�����c��һ��ُ�I��һ�����M��һƱ���ס�

����(��)�����I

����1.�����I�Ŀ��а��ˌ����̷ְ������D���o���ˣ��Թ��̵�ȫ���а��~�pȥ���o�ְ��˻����D���˵ăr�������~��I�I�~��

����2.�{�����ṩ�����I�ڄ�(�����bڄ�)�ģ���I�I�~����������������ԭ���ϡ��O�估�������Y�̈́����r���ڃȣ������������O���ṩ���O��ăr����°��b�������I�����b�O��rֵ���鰲�b���̮aֵ�ģ��I�I�~�����O��ăr�

����3.�Խ��О�͆�λ���ˌ����Ӯa�o��ٛ�c���ˣ������ܶ��ՙC�P���ձ�����Ӌ���������wҎ�����ĵ�(��)�lҎ�����˶��I�I�~��

����(��)���ڼ{�����ṩ�ڄա��D�o���Y�a���N�۲��Ӯa�r�����@ƫ�Ͷ��o�������ɵģ�����ҕͬ�l�������О���o�I�I�~�ģ����ՙC�P�ɰ��������_����I�I�~��

����1.���{��������r�ڰl��ͬ����О��ƽ���r��˶�;

����2.�������{��������r�ڰl��ͬ����О��ƽ���r��˶�;

����3.�����й�ʽ�˶���

�����I�I�~=�I�I�ɱ����߹��̳ɱ���(1+�ɱ�������)��(1-�I�I������)

������ʽ�еijɱ������ʣ���ʡ�����΅^��ֱݠ�ж��վִ_����

����(��)���ڱ��U�I

����1.һ���J��I�յĠI�I�~���J����Ϣ����(�������N��Ϣ���PϢ��)��

����2.��R�D�J�I�ՠI�I�~����(�����l[2000]6̖)��Ҏ���_�J��

����(1)���y��(�������Ї��y��)���нyһ�ľ��������R�Y����ͨ�^�����ٷ�֧�C���J�o�Ñ��ģ������ٷ�֧�C�������Ñ�����ȡ���J����Ϣ���p��֧���o����Ľ����Ϣ֧��������~��I�I�~Ӌ��{����

����(2)�Ї��y�п��нyһ�ľ��������R�Y����ͨ�^�����ٵķ�֧�C���J�o�Ñ��ģ������ٷ�֧�C����������Ϣȫ�~�U�{�I�I��������֧���Ľ����Ϣ֧���ɿ��Џ���I�I�~�нyһ�p����

����3.���Ї������y�С��⽛�Q��(�F�̄ղ�)�͇��ҽ��Qί���ʽ��I���Y���U�I�յĆ�λ�����Y���U�������������ȡ��ȫ���r��̓r���M��(������ֵ)�pȥ���η��Г��ij���؛��Č��H�ɱ�������~����ֱ������������ڵĠI�I�~��Ӌ�㷽���飺

�������ڠI�I�~=(����ȡ��ȫ���r��̓r���M��-���H�ɱ�)��(�����씵�¿��씵)

�������H�ɱ�=؛��ُ��ԭ�r+�P��+��ֵ��+���M��+�\�s�M+���b�M+���U�M+֧���o�������R�����Ϣ֧��������Ž����Ϣ

����4.��R���Ѓr�Cȯ����؛�Ƚ�����Ʒ�I�u�I�գ����u���r�pȥ�I��r������~��I�I�~�����I�I�~=�u���r-�I��r���u���r��ָ�u��ԭ�r�����ÿ۳��u���^����֧���ĸ��N�M�úͶ����I��r��ָُ�Mԭ�r��������ُ�M�^����֧���ĸ��N�M�úͶ��𣬵��I��r������ؔ�Օ�Ӌ�ƶ�Ҏ�����Թ�Ʊ����ȯ��ُ��r�pȥ��Ʊ����ȯ�������gȡ�õĹ�Ʊ����ȯ�t�����롣

�����I�u������Ʒ(������Ʊ����ȯ����R������������Ʒ����ͬ)������ͬһ��Ӌ���ĩ������ͬ�{���ڳ��F�������ؓ�ͬһ��Ӌ��ȅR���ķ�ʽӋ�㲢�U�{�I�I��������R��Ӌ�㑪�U�ĠI�I�����~С�ڱ������U�{�ĠI�I�����~�������ՙC�P��Ո�k���˶��������Ì�һ����Ӌ��ȃȅR�����Ԟ�ؓ��IJ��ֽY�D��һ��Ӌ��ȡ�

����5.���ڽ��o�I�պ��������ژI��(���g�I��)�I�I�~�����m�M(���)�ȫ�����롣

����������I���������տ�I�գ�������Ԓ�M��ˮ�ú���M����Ϣ�M���W�s�M�������M���籣�y�I�M����ͨ�`���P�����ȣ���ȫ������pȥ֧���oί�з��r�������~��I�I�~��

����6.���U�I�ՠI�I�~������

����(1)�k�������I�ա��I�I�~��{���˽��I���U�I������ȡ��ȫ���r������U����ȡ��ȫ�����U�M��

����(2)����I�ա����U��˾�������ȡ����ʽȡ�ý��������(���Ա����U���������U�Y�����Ϣ�������鱣�M���룬���U�ڝM���U�Y�𱾽�߀�����U��)���䡰����I�ա��ĠI�I�~����{�����ڼ{���ڃȵă���ƽ�����~���������y�й�����1���ڴ��������ʡ�����ƽ�����~��{�����ڳ��������~�c��ĩ���~֮�ͳ���50%��

����(3)���U��I�������^�I�I���đ���δ�ձ��M������ؔ�Օ�Ӌ�ƶ�Ҏ���ĺ������ރ�δ�ջصģ����S�ĠI�I�~�Мp�����ڕ�Ӌ���������Ժ��ջص��ћ_�p�đ���δ�ձ��M���ٲ��뮔�ڠI�I�~�С�

����(4)���U��I�_չ�o�r������I�յģ�����Ͷ���ˌ��H��ȡ�ı��M��I�I�~��

����(5)���A���͇����ȵı��U�ˌ���б����Ծ��Ș˵���鱣�U�˵ĵı��U�I�������ٱ��U���k���ֱ��ģ���ȫ�����M����pȥ�ֱ����M������~��I�I�~��

���������ٱ��U�ˑ�����ֱ�����Г��I�I���{���x�գ����ɾ��ȱ��U�˿��U�����ٱ��U�ˑ��U�{�ĠI�I�����

����7.������I�J����Ϣ���ՠI�I���ľ��wҎ����

����������I�l���J��(�����ԠI�J���ί���J���ͬ)����Ҏ���đ���δ����Ϣ�����ڃȰl���đ�����Ϣ��������Ҏ������U�{�I�I��;�J�����Ϣ�ԽYϢ֮���𣬳��^����δ����Ϣ���������J�����(��չ��)���^90�����δ�ջصģ����Ռ��H�յ�����Ϣ����U�{�I�I����

����8.����ۺϳ�����š����ڱ��U�I����R�Y��I�I�~�ģ���������ۺϳ�����ź�Ӌ��I�I����ԭ�t�Ͻ��ژI�����յ�����R�Į������ĩ�Ї������y�й����Ļ��ʅR�r�ۺϠI�I�~�����U�I�����յ�����R�Į���������һ���Ї������y�й����Ļ��ʅR�r�ۺϠI�I�~����ʡ�����ՙC�P���ʺ����S����ؔ���ƶ�Ҏ�����������ʅR�r�ۺϠI�I�~��

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��