下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

重點、難點講解及典型例題

納稅義務人、征稅對象與稅率

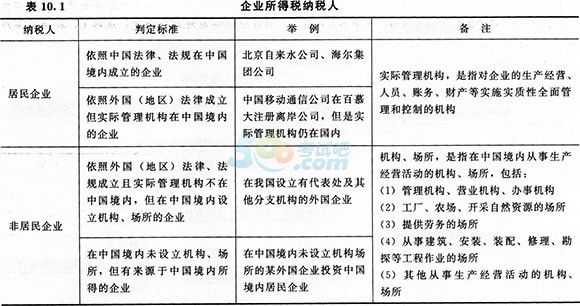

一、納稅義務人(★)

企業所得稅的納稅人:是指在中華人民共和國境內的企業和其他取得收入的組織。企業所得稅的納稅義務人分為居民企業和非居民企業。具體的規定見表10.1。

【例題1·單選題】根據企業所得稅法的規定,下列各項中,.不屬于企業所得稅納稅人的是()。

A.在外國成立但實際管理機構在中國境內的企業

B.在中國境內成立的外商獨資企業

C.在中國境內成立的個人獨資企業

D.在中國境內未設立機構、場所,但有來源于中國境內所得的企業

【答案】C

【解析】企業所得稅的納稅人不包括個人獨資企業、合伙企業,它們是個人所得稅的納稅人。

二、征稅對象(★★)

企業所得稅的征稅對象是指企業的生產經營所得、其他所得和清算所得。

所得來源的確定是判定征稅對象的前提。

【提示】所得來源的確定,它的作用是判斷所得的來源地,進而判斷該所得是否需要在我國繳納企業所得稅。注意,它不是用來判斷納稅地點的,請將其與納稅地點的確定相區別。

【例題2·單選題】下列各項中,關于企業所得稅所得來源的確定表述正確的是()。

A.權益性投資資產轉讓所得按照投資企業所在地確定

B.銷售貨物所得,按照交易活動發生地確定

C.提供勞務所得,按照所得支付地確定

D.轉讓不動產,按照轉讓不動產的企業或機構、場所所在地確定

【答案】B

【解析】選項A,權益性投資資產轉讓所得按照被投資企業所在地確定;選項C,提供勞務所得,按照勞務發生地確定;選項D,轉讓不動產,按照不動產所在地確定。

相關推薦: