������������C���}

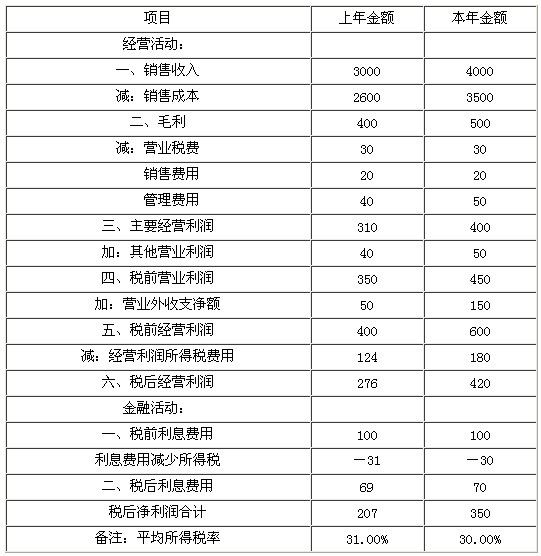

����1.ij��˾2006���{(di��o)���Y�a(ch��n)ؓ�������������Y�����£�

�����{(di��o)���Y�a(ch��n)ؓ����

����2006��12��31��

�����{(di��o)��������

����2006��ȡ�����������������������λ���fԪ

������֪ԓ��˾�ә�(qu��n)ƽ���Y���ɱ���10%�����������䌍�й̶�����֧�����������������֧���ʞ�30%�����

����Ҫ��

����(1)Ӌ��ԓ��I(y��)2006����Y�a(ch��n)ؓ���������a(ch��n)��(qu��n)���ʡ���(qu��n)��˔�(sh��)��

����(2)����(j��)���P(gu��n)�Y��ͨ�^Ӌ������Д�ԓ��I(y��)��2006���Ƿ��ɖ|��(chu��ng)���˃rֵ�����

����(3)���ԓ��I(y��)2006�꽛(j��ng)������Ŀ�˞�250�fԪ���tͶ�Y�Y���؈����_�����ٲ��܌��F(xi��n)��(j��ng)������Ŀ�ˡ�

����(4)���ԓ��I(y��)2007�겻���l(f��)�¹ɣ����ұ���2006��Ľ�(j��ng)�IЧ�ʺ�ؔ��(w��)���߲�׃�������Ӌ��ԓ��I(y��)2007������L�ʡ�

����(5)�քeӋ��2005���2006��Ķ���(j��ng)�I�����ʡ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)�����������(j��ng)�I�Y�a(ch��n)����������������Ϣ��������(j��ng)�I��ʡ���ؔ��(w��)�ܗU�ܗUؕ�I�ʡ�

����(6)���B�h(hu��n)��������η�������(j��ng)�I�Y�a(ch��n)����������������Ϣ�������ؔ��(w��)�ܗU׃�ӌ���(qu��n)�������׃�ӵ�Ӱ푳̶ȡ�

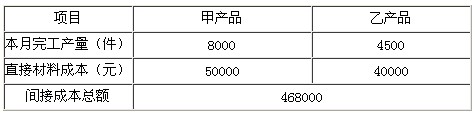

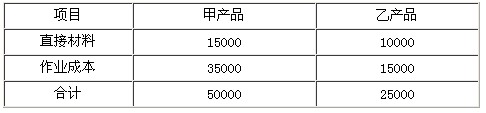

����2.ij��I(y��)����ֻ���a(ch��n)�ס��Үa(ch��n)Ʒ������������P(gu��n)�Y�����£�

������֪��ĩ�ס��҃ɷN�a(ch��n)Ʒ�ڮa(ch��n)Ʒ��(sh��)���քe��300����200�����깤�̶Ȱ�ƽ��60%Ӌ������ԭ�������_ʼ�rһ��Ͷ��������������M�ð��s��(d��ng)�������䡣

�����ס��҃ɷN�a(ch��n)Ʒ�³��ڮa(ch��n)Ʒ�ɱ��Y�����£�

������λ��Ԫ

�������P(gu��n)���]��

������(j��ng)�����]��2010��ע�ԕ�Ӌ����ԇ�W(xu��)��(x��)Ӌ���� ��������������

2010��ע�ԕ�Ӌ������(j��ng)����������b����������������������

2010��ע�ԕ�Ӌ����ԇ���ƴ�V����׃���R�� ��������������

2010��ע�ԕ�Ӌ����ԇ����(j��ng)�������W(xu��)��(x��)�C��ָ��(d��o)