�����ġ��C���}

����1.

�������𰸡�

����(1) �F���A��� ��λ��Ԫ

| �Ŀ |

10�� |

11�� |

12�� |

| �ڳ��F�����~ |

10000 |

42780 |

37500 |

| �ӣ������N������ |

35280 |

38220 |

47040 |

| �ջ������N������ |

20000 |

24000 |

26000 |

| �ɹ�ʹ�ìF�� |

65280 |

105000 |

110540 |

| �p���F������ |

|

|

|

| ֧������ԭ����؛�� |

10000 |

30000 |

40000 |

| ֧�����¹��Y |

10000 |

15000 |

12000 |

| ֧���������g�M�� |

2500 |

2500 |

2500 |

| ֧��ُ�I�O��� |

|

20000 |

|

| ֧������ |

|

|

12000 |

| ������Ӌ |

22500 |

67500 |

66500 |

| �F����֧���~ |

42780 |

37500 |

44040 |

����(2)

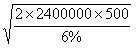

����ÿ�����ȵĬF����������600000Ԫ���tȫ��ĬF��������=600000��4=2400000(Ԫ)

�����Ѓr�Cȯ�������ʞ�0.5%���t������=0.5%��12=6%��

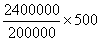

������ѬF�������=  =200000(Ԫ)

=200000(Ԫ)

������C���ɱ�=

=6000(Ԫ)

=6000(Ԫ)

�����꽻�׳ɱ�=  =6000(Ԫ)

=6000(Ԫ)

������:�����_����ѬF��������r���C���ɱ�=���׳ɱ������ԣ�ֻ��Ӌ��C���ɱ����׳ɱ�����֪����һ헳ɱ���

���������P���ɱ�=�C���ɱ�+���׳ɱ�=2���C���ɱ�=2�����׳ɱ�=12000(Ԫ)��

����ע�⣺���ô�؛ģʽ�_����ѬF��������Ĺ�ʽ�У��F�����������Ѓr�Cȯ��������̎�����gһ�¼��ɣ�������һ�ꡢһ�����Ȼ�һ���µȵȣ���һ�������һ�ꡣ�籾�}��

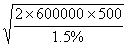

����ÿ�����ȵĬF����������600000Ԫ��

�����Ѓr�Cȯ�������ʞ�0.5%���t��������=0.5%��3=1.5%��

������ѬF�������=  =200000(Ԫ)

=200000(Ԫ)

����ÿ�����ȵęC���ɱ�= ��1.5%=1500(Ԫ)

������ÿ����ȵęC���ɱ�=1500��4=6000(Ԫ)

����ÿ�����ȵĽ��׳ɱ�=  =1500(Ԫ)

=1500(Ԫ)

������ÿ����ȵĽ��׳ɱ�=1500��4=6000(Ԫ)

�����t��ÿ�����ȵ����P���ɱ�=�C���ɱ�+���׳ɱ�=2���C���ɱ�=2�����׳ɱ�=3000(Ԫ)��

����ÿ����ȵ����P���ɱ�=ÿ�����ȵ����P���ɱ���4=3000��4=12000(Ԫ)��

����2.

�������𰸡�

����(1)�ҡ��׃ɷ���ë��֮��=(100-50)��(5000-4500)=25000(Ԫ)

����(2)Ӌ����������P�ɱ���

�����ّ����~��C���ɱ�=  ��50%��10%=1875(Ԫ)

��50%��10%=1875(Ԫ)

�����ډ��~�ɱ�=4500��100��1%=4500(Ԫ)

�����۰�����ӆ؛�����M؛�����P��Ϳ��ɱ�=  =3600(Ԫ)

=3600(Ԫ)

�����ܲ��ü��������P���ɱ�=1875+4500+2000+3600=11975(Ԫ)

����(3)Ӌ���ҷ��������P�ɱ���

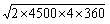

�����ّ����~��ƽ�����~�씵=10��30%+20��30%+60��40%=33(��)

���������~��C���ɱ�=  ��33��50%��10%=2291.67(Ԫ)

��33��50%��10%=2291.67(Ԫ)

�����ډ��~�ɱ�=5000��100��40%��3%=6000(Ԫ)

�����۬F���ۿ۳ɱ�=5000��100��30%��2%+5000��100��30%��1%=4500(Ԫ)

�����ܰ�����ӆ؛�����M؛�����P��Ϳ��ɱ�=  =3794.73(Ԫ)

=3794.73(Ԫ)

�����ݲ����ҷ��������P���ɱ�=2291.67+6000+4500+2000+3794.73=18586.4(Ԫ)

����(4)�ҡ��׃ɷ������P���ɱ�֮��=18586.4-11975=6611.4(Ԫ)

����(5)����ҷ����c������ȣ����ӵ�ë��25000Ԫ�������ӵijɱ�6611.4Ԫ��

�������ԣ���I���x���ҷ�����

�������P���]��

����2012��ע����ؔ�ճɱ������������o���R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ��������S�yԇ�}22��

����2011��ע�ԕ�Ӌ����ؔ�ճɱ�������ԇ�}����