����29��˾�������I�\�������Q���½�һ�Ҵ��ʹ����������Y��ͨ�^�l�п��D�Q��˾��ȯ�I�����l�������P�����Y�����£�

����(1)2010��1��1�գ���˾�����ʰ���ֵ�l��5���ڵ���һ��߀�������ڸ�Ϣ��Ʊ�������ʞ�6%�Ŀ��D�Q��˾��ȯ5 000�fԪ�������]�l���M�ã�����ڮ����մ��y�в������惦����ȯ�l��2�����D�Q����ͨ�ɹ�Ʊ����ʼ�D�Ƀr��ÿ��l0Ԫ(���D�Q�Ղ�ȯ����ֵ�D�ɣ����O�D�ɕr������Ϣ��ȫ��֧��)����Ʊ��ֵ��ÿ��lԪ��2010��1��1�ն����Ј����c��˾�l�еĿ��D�Q��ȯ��Ƶě]�и����D�Q����ȯ���Ј����ʞ�9%[(P/F��9%��5)=0.6499;(P/A��9%��5)=3.8897]��

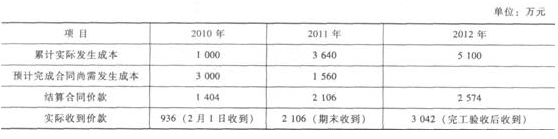

����(2)���촬��I(��ֵ��һ��{���룬�m����ֵ������l7%)�н��˼�˾ԓ���������Ŀ���c��˾��ӆ�˿����~��5 850�fԪ�Ĺ̶���r��ͬ(����ֵ��)������I��ͬ�깤�M�Ȱ�����Ӌ���H�l���ĺ�ͬ�ɱ�ռ��ͬ�AӋ���ɱ��ı����_������������2010��2��1���_�����AӋ2012��9���깤������AӋ�Ĺ��̿��ɱ���4 000�fԪ����2011����ף����ڲ��σr���ϝq�������{�����AӋ���ɱ����AӋ���̿��ɱ��ў�5 200�fԪ������I��2012��7����ǰ�ɂ�������˽����ͬ�������|����������˾ͬ��֧�������234�fԪ(����ֵ��)������ԓ���̵��������P�Y�����±���ʾ��

����(3)���R�r�ɖ|����ڙ࣬2010��2��9�ռ�˾�����Ŀ�e���Y��ُ�����˾��Ʊ400�f�����齻���Խ����Y�a�����H֧���r��3 380�fԪ(���к����P���M20�fԪ)��5��28�ռ�˾��ÿ��8.35Ԫ�ăr���u������˾��Ʊ250�f�ɣ�֧�����P���M12�fԪ�����ÿ���ڴ����մ��y�С�6��30�ձ���˾��Ʊ�ձP�r��ÿ��7.10Ԫ��8��28�ռ�˾��ÿ��9.15Ԫ�ăr���u������˾��Ʊl50�f�ɣ�֧�����P���M6�fԪ�����ÿ���ڴ����մ��y�С������]��Ʊ���ב����{�����ö���

����(4)��˾2010��l�п��D�Q��˾��ȯļ���Y��Č���������Y�������g�Ȍ��Hȡ�õĴ����Ϣ�����25�fԪ��

����Ҫ��

����(1)Ӌ���˾�l�п��D�Q��˾��ȯؓ���ɷ��c����ɷֵĽ��~��

����(2)Ӌ���˾�½�Ͷ�Y�Ŀ2010��ȵĽ���M���Y�������~��

����(3)���O��˾���D�Q��ȯ�ij�������2012��1��1��ȫ����ʹ�D�Q�࣬Ӌ��ԓ��헌���˾�����ߙ����Ӱ푡�

����(4)�����Дཨ���ͬ����У�Ӱ�����I�������С��I�I�������Ŀ����������Щ����Ӌ��2010���2011���������С��I�I�������Ŀ�Ľ��~��

����(5)Ӌ��2011������I��ԓ헽����ͬ�I��Ӱ��Y�aؓ��������؛���Ŀ�Ľ��~��

�����������𰸡�Ո��������

������ϵ�y������(1)���D�Q��˾��ȯؓ���ɷֵĹ��ʃrֵ=5 000 X 6%��(P/A��9%��5)+5 000 �� (P/F��9%��5)=4 416.41(�fԪ)��

��������ɷֵĹ��ʃrֵ=5 000��4 416.41=583.59(�fԪ)��

����(2)�M�Е��r��Ͷ�Yȡ�õ�Ͷ�Y����=250 �� 8.35+150��9.15��3 380��12��6=62(�fԪ);2010��Ƚ���M���Y�������~=4 416.41��9%�� 11/12��62��25=277.35(�fԪ)��

����(3)����һ���D�ɕr���ӵĹɱ�=5 000/10=500(�fԪ)����˾���ӵġ��Y�����e���ɱ���r��=������ȯ�Ĕ���ɱ�+����ɷֵĹ��ʃrֵһ�D�ɕr���ӵĹɱ�=4 416.41+(4 416.41��9%һ5 000 �� 6%)+[4 416.41+(4 416.41 �� 9%һ5 000 �� 6%)]�� 9%һ5 000 ��6%+583.59��500=4 703.73(�fԪ)���D�ɕr����˾�����ߙ����Ӱ��~=500+4 703.73��583.59=4 620.14(�fԪ)��

�������������D�ɕr����˾�����ߙ����Ӱ��~=�D�ɕr������ȯ�Ĕ���ɱ�=4 416.41+(4 416.41��9%һ5 000��6%)+[4 416.41+(4 416.41��9%һ5 000 �� 6%)]��9%һ5 000 ��6%=4 620.14(�fԪ)��

����(4)Ӱ�����I���I�I�������Ŀ�������д_�J�����I�I�����롢���I�I�ճɱ���Ӌ���؛���r�ʂ�Ӌ���Y�a�pֵ�pʧ�Ľ��~��

����2010����깤�M��=1 000/4 000 �� 100%=25%

����2010��_�J�ĺ�ͬ����=5 000 �� 25%=1 250(�fԪ)

����2010��_�J�ĺ�ͬ�M��=4 000��25%=1 000(�fԪ)

����2010��_�J�ĺ�ͬë��=1 250һ1 000=250(�fԪ)

����2010�ꡰ�I�I�������Ŀ�Ľ��~=1 250һ1 000=250(�fԪ)

����2011����깤�M��=3 640/5 200��100%=70%

����2011��_�J�ĺ�ͬ����=5 000��70%һ1 250=2 250(�fԪ)

����2011��_�J�ĺ�ͬ�M��=5 200 X 70%һ1 000=2 640(�fԪ)

����2011��_�J�ĺ�ͬë��=2 250��2 640=һ390(�fԪ)

����2011��_�J�ĺ�ͬ�AӋ�pʧ=(5 200��5 000)=200(�fԪ)

����2011��_�J�ĺ�ͬ�AӋ�pʧ=(5 200��5 000) ��(1��70%)=60(�fԪ)

����2011�ꡰ�I�I�������Ŀ�Ľ��~=2 250��2 640��60=һ450(�fԪ)

����(5)Ӱ��Y�aؓ������؛�Ŀ�Ľ��~=(2 640��390)һ(2 106��2 250 �� 17%)һ60=466.5(�fԪ)

�������P�����ʾ��

������ӛ���H�l���ĺ�ͬ�ɱ���

�����裺����ʩ��������ͬ�ɱ�(3 640��1 000) 2 640

�����J��ԭ���ϡ�������н��� 2 640

������ӛ�Y��ĺ�ͬ�r�

�����裺�����~�� 2 106

�����J�����̽Y�� 2 106

������ӛ���H�յ��ĺ�ͬ�r�

�����裺�y�д�� 2 106

�����J�������~�� 2 106

������ӛ��ͬ���롢��ͬ�ɱ��ͺ�ͬë����

�����裺���I�I�ճɱ� 2 640

�������̽Y�� 382.5

�����J�����I�I������ 2 250

��������ʩ��������ͬë�� 390

�����������M����������ֵ��(�N헶��~)(2 250 �� 17%) 382.5

�����裺�Y�a�pֵ�pʧ 601

�����J����؛���r�ʂ� 601

����4.(1)���1���ڕ�Ӌ��Ӌ׃�������2���ڕ�Ӌ����׃�������3�����4�����ش�ǰ�ڲ��e��

����(2)���1ֻ���2012���������AӋ��ʹ�������µ����f����Ӌ�������f�M�á���ԭ��Ӌ��ÿ�����f�~��2 �fԪ���������f3�꣬��Ӌ�����f6�fԪ���̶��Y�a�ă�ֵ��14�fԪ����Ӌ��Ӌ׃����2012�ꑪӋ������f�~��4.67 �fԪ(14��5/15)���˕�Ӌ��Ӌ׃���������.��������Ӱ푽��~=[(2��4.67)��(1��25%)]=2�fԪ��

�������2���a�����۷eӰ푔�=3 800һ(4 000��240һ100)=140(�fԪ)��

�������3���Y�D�̶��Y�a��Ӌ��2011���°��ꑪӋ������f�~

�����裺�̶��Y�a 1 000

�����J���ڽ����� 1 000

�����裺��ǰ��ȓp���{�� 50

�����J����Ӌ���f 50

�����裺��ǰ��ȓp���{�� 95

�����J���ڽ����� 95

�����裺�������M�����������ö�(145��25%) 36.25

�����J����ǰ��ȓp���{�� 36.25

�����裺�������䡪��δ�������� 108.75

�����J����ǰ��ȓp���{�� 108.75

�����裺ӯ��e��������ӯ��e 108.75

�����J���������䡪��δ�������� 108.75

�������4��

�����裺��ǰ��ȓp���{��400

�����J���L�ڹə�Ͷ�Y�����p���{��400

�����裺�������䡪��δ��������400

�����J����ǰ��ȓp���{��400

�����裺ӯ��e��������ӯ��e 40

�����J���������䡪��δ��������40

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

����2013��ע�ԕ�Ӌ������Ӌ��ȫ��ģ�M�}���𰸅R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��