下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:單項選擇題 |

| 第 3 頁:多項選擇題 |

| 第 4 頁:簡答題 |

| 第 8 頁:綜合題 |

四、綜合題(本題型共1題,共19分。答案中的金額用人民幣萬元表示,有小數點的保留兩位小數,小數點后四舍五入。)

42ZX酒業公司是TY會計師事務所的常年審計客戶,主要從事珍品系列、悠然系列、純粹系列酒的生產和銷售,三系列酒所用基酒相同,只是勾兌中香精等用量不同,口感有差異。在對外宣傳方面,聲稱珍品系列是百年窖藏,悠然系列是三十年窖藏,純粹系列是十年窖藏。珍品系列市場價格在3000元/500ml左右,主要的消費群為政府機關、大型國企和高檔酒店;悠然系列市場價格在800元/500ml左右;純粹系列市場價格在100元/500ml左右。TY會計師事務所C注冊會計師負責審計ZX酒業公司2013年財務報表,其中未審資產負債表資產總額為100000萬元,未審利潤表利潤總額750萬元,TY會計師事務所對酒業公司確定重要性的政策為資產總額的0.05%,利潤總額的3%。

資料一:

C注冊會計師在工作底稿中記錄了所了解的ZX酒業公司及其環境,部分內容摘錄如下:

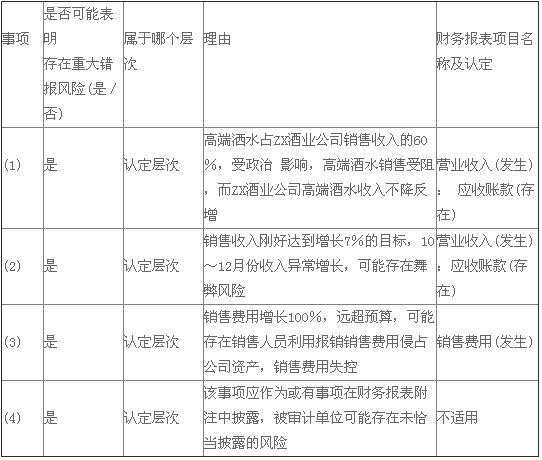

(1)2012年,黨的第十八次全國代表大會召開,會議提出當前反腐敗形勢十分嚴峻,并把公款吃喝作為今后要解決的問題之一。2013年3月份,黨中央下發“禁酒令”,嚴禁政府機關、國有企業采購高端酒水作為招待使用。

(2)在2013年初召開的銷售動員大會上,面對銷售的嚴峻形勢,董事長提出了“保五爭七”的銷售目標,即銷售收入增長率無論如何也要保證在5%的水平上,力爭達到7%,如果能夠達到5%,管理層及銷售經理年度獎金將比2012年同比增長;如果能夠達到7%,則管理層及銷售經理年度獎金將比2012年增長15%。

(3)為了實現銷售目標,管理層要求加大促銷力度,對于一些小額禮品費用,銷售人員可以“先斬后奏”,未經銷售經理批準即可先行墊付,然后再拿發票到公司報銷。管理層為此提高銷售費用預算,預算的銷售費用在2012年的基礎上增長30%。

(4)2013年11月份,記者對ZX酒業公司的虛假宣傳行為進行曝光,引起政府監管部門注意,政府監管部門因此調查ZX酒業公司,調查結果認為ZX酒業公司存在虛假宣傳侵犯消費者知情權的情況,ZX酒業公司面臨巨額罰款。

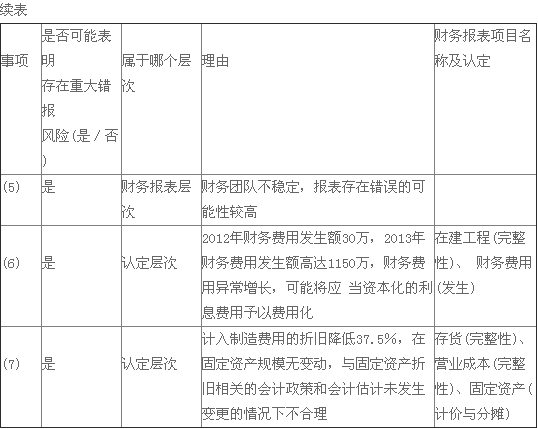

(5)ZX酒業公司管理層看重銷售而忽視財務,未能配置足夠數量的財務人員,財務人員工作壓力很大,報酬卻比較低,因此,財務人員隊伍極不穩定。

(6)ZX酒業2013年2月開工建設一處新廠房,為此向銀行借入專門借款20000萬元,借款年利率6%。

(7)相較于2012年,ZX酒業公司的固定資產規模未發生變動,與折舊相關的會計政簧和會計估計未發生變更。

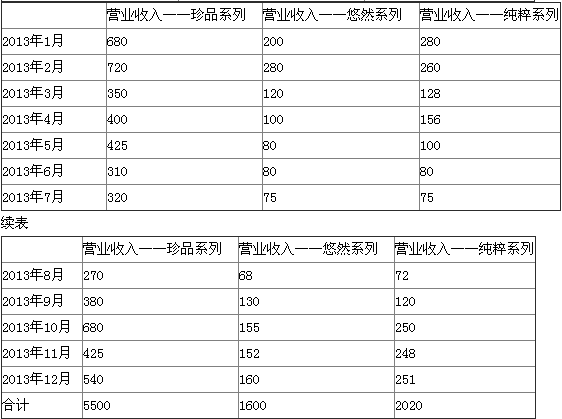

資料二:

C注冊會計師在工作底稿中記錄了ZX酒業公司的相關財務數據,部分內容摘錄如下:

金額單位: 萬元

資料三:

C注冊會計師在審計工作底稿中記錄了擬實施的控制測試和實質性程序,部分內容摘錄如下:

(1)檢查銷售發票副聯是否附有提貨單及銷售單。

(2)將發運憑證與相關的銷售發票和主營業務收入明細賬以及應收賬款明細賬中的分錄進行核對。

(3)提請ZX酒業公司對其持續經營能力進行評估,并評價其評估是否合理。

(4)對ZX酒業公司借入的專項借款執行函證程序。

(5)對2013年度按明細類別及按月列示的銷售費用實施分析程序,評估銷售費用的合理性,并調查異常情況。

(6)期末對三類產品執行存貨監盤程序。

(7)獲取新建廠房項目可行性研究報告、施工進度報告等項目資料,檢查施工合同。資料四:

C注冊會計師在審計中發現,ZX酒業公司其他應收款中隱藏有已經發生的廣告費用800萬元,提出如下審計調整建議:

借:銷售費用800

貸:其他應收款800

ZX酒業管理層認為調整后報表凈利潤將傳遞非常悲觀的信息,因此拒絕調整。

要求:(1)針對資料一第(1)至(7)項,結合資料二,假定不考慮其他條件,逐項指出

資料一所列事項是否可能表明存在重大錯報風險。如果認為存在重大錯報風險,簡要說明

理由,并指明屬于財務報表層次還是認定層次。如果屬于認定層次,說明該風險主要與哪些財務報表項目(僅限于營業收入、應收賬款、存貨、營業成本、銷售費用、固定資產、在建工程和財務費用)的哪些認定相關。

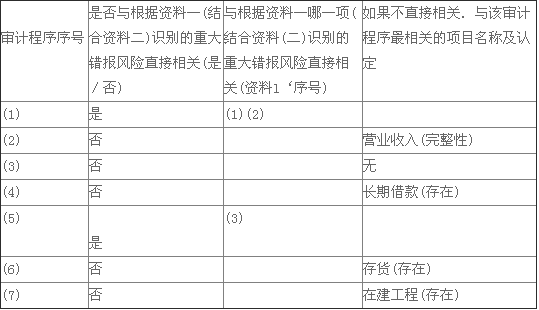

(2)針對資料三第(1)至(7)項,假定不考慮其他條件,逐項指出審計程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是識別的哪一項重大錯報風險;如果不直接相關,指出該審計程序與哪個財務報表項目的哪一項認定最相關。

(3)針對資料四,假定不考慮其他條件,代注冊會計師判斷應出具何種類型的審計報告,并續編審計報告。在答題區處填列,若有不適用,則填寫“不適用”。

審計報告

ZX酒業公司全體股東:

引言段(略)

一、管理層對財務報表的責任

(略)

二、注冊會計師的責任

(略)

二、

四、

五、

TY會計師事務所中國注冊會計師×××

(蓋章)(簽名并蓋章)

中國注冊會計師×××

(簽名并蓋章)

中國××市二0一四年×月×日

參考解析:

(1)

(3)

①審計報告意見類型:

C注冊會計師應出具否定意見的審計報告

②續編審計報告:

三、導致否定意見的事項

其他應收款中核算已經實際發生的廣告費用:不符合企業會計準則的規定。如計入銷售費用:其他應收款將減少800萬元,銷售費用將增加800萬元,凈利潤和所有者權益將減少800萬元。

四、否定意見

我們認為,由于“三、導致否定意見的事項”段所述事項的重要性,ZX酒業公司的財務報表沒有在所有重大方面按照企業會計準則的規定編制,未能公允反映ZX酒業公司2013年12月31日的財務狀況以及2013年度的經營成果和現金流量。

五、不適用

不適用。

注冊會計師題庫【手機題庫下載】| 搜索微信公眾號"考試吧注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: