íííí╚²íó║å(ji¿ún)┤¯}ú¼▒¥¯}ð═╣▓6¯}íúãõÍðÁ┌5ðí¯}┐╔ÊÈ▀xË├Íð╬─╗‗Ëó╬─¢Ô┤ú¼╚þ╩╣Ë├Íð╬─¢Ô┤ú¼Èôðí¯}ί©▀Á├ÀÍ×Ú6ÀÍ;╚þ╩╣Ë├Ëó╬─¢Ô┤ú¼Èôðí¯}ÝÜ╚½▓┐╩╣Ë├Ëó╬─ú¼Î¯©▀Á├ÀÍ×Ú11ÀÍíúãõËÓ©¸¯}6ÀÍ/¯}íú▒¥¯}ð═ί©▀Á├ÀÍ×Ú41ÀÍíú┤░©ÍðÁ─¢¯~ËððíöÁ(sh¿┤)³c(di¿ún)Á─▒ú┴¶â╔╬╗ðíöÁ(sh¿┤)ú¼ðíöÁ(sh¿┤)³c(di¿ún)â╔╬╗║¾╦─╔ß╬Õ╚Ùíú

íííí36 2014─Û2È┬1╚ı╚A═¿ò■(hu¿¼)Ëï(j¿¼)ă╩┬äı(w¿┤)╦¨¢Ë╩▄ABC╣½╦¥╬»═ðú¼îª(du¿¼)ãõ2013─ÛÂ╚Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒Ý▀M(j¿¼n)ððîÅËï(j¿¼)íúÈ┌îÅËï(j¿¼)▀^(gu¿░)│╠ÍðÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┴╦¢ÔÁ¢¤┬┴ðÃÚørú¼ABC╣½╦¥È┌Ïö(c¿ói)äı(w¿┤)íó¢ø(j¿®ng)áI(y¿¬ng)ÊÈ╝░ãõ╦¹À¢├µ┤µÈ┌Á──│ð®╩┬Ýù(xi¿ñng)╗‗ÃÚør┐╔─▄îº(d¿úo)Í┬¢ø(j¿®ng)áI(y¿¬ng)´L(f¿Ñng)ÙU(xi¿ún)ú¼▀@ð®╩┬Ýù(xi¿ñng)╗‗ÃÚørå╬¬Ü(d¿▓)╗‗▀B═¼ãõ╦¹╩┬Ýù(xi¿ñng)╗‗ÃÚør┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)╝┘ÈO(sh¿¿)«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]íú

ííííó┘ƒo(w¿▓)À¿âö▀ÇÁ¢ã┌é¨äı(w¿┤);

ííííó┌┤µÈ┌┤¾¯~Á─ËÔã┌╬┤└UÂÉ¢;

ííííó█└█Ëï(j¿¼)¢ø(j¿®ng)áI(y¿¬ng)ðÈ╠ØôpöÁ(sh¿┤)¯~¥Ì┤¾;

ííííó▄▀^(gu¿░)Â╚Ê└┘çÂ╠ã┌¢Þ┐¯╗I┘Y;

ííííó¦ÛP(gu¿ín)µI╣▄└Ý╚╦åTÙx┬ÜÃʃo(w¿▓)╚╦╠µ┤·;

ííííóÌ╚╦┴ª┘YÈ┤Â╠╚▒íú

ííííABC╣½╦¥ßÿîª(du¿¼)╔¤╩÷åû(w¿¿n)¯}ÊÐÀeÿO▓╔╚í░³└¿£╩(zh¿│n)éõÎâ┘u┘Y«a(ch¿ún)íó¢Þ┐¯╗‗é¨äı(w¿┤)ÍÏ¢Mí󤸣p╗‗ÐË¥ÅÚ_(k¿íi)ͺÊÈ╝░½@Á├ð┬Á─═Â┘YÁ╚æ¬(y¿®ng)îª(du¿¼)┤Ù╩®ú¼▓ó╠ߢ╗¢oÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă¤ÓÛP(gu¿ín)æ¬(y¿®ng)îª(du¿¼)Ëï(j¿¼)äØÁ─ò°(sh¿▒)├µ┬ò├¸ú¼▓ó▒úÎC─▄ë‗│Í

íííí└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)1─ÛÊÈ╔¤íúıê(q¿½ng)┤·ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┼ðöÓ¤┬┴ðåû(w¿¿n)¯}ú║

íííí(1)«ö(d¿íng)ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăÎR(sh¿¬)äe│÷╔¤╩÷┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ª«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚøròr(sh¿¬)ú¼æ¬(y¿®ng)«ö(d¿íng)îì(sh¿¬)╩®È§ÿËÁ─▀M(j¿¼n)Ê╗▓¢îÅËï(j¿¼)│╠ð‗?

íííí(2)ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă╩ÃÀ±Ëð▒ÏʬÈâåû(w¿¿n)╣▄└ÝîË│¼│÷Èu(p¿¬ng)╣└ã┌ÚgÁ─(╝┤1─ÛÊÈ║¾)íó┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ª«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚørÊÈ╝░¤ÓÛP(gu¿ín)¢ø(j¿®ng)áI(y¿¬ng)´L(f¿Ñng)ÙU(xi¿ún)?×Ú╩▓├┤?ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă▀Çæ¬(y¿®ng)▓╔╚í║╬ÀN┤Ù╩®?

íííí(3)╚þ╣¹ABC╣½╦¥îª(du¿¼)╔¤╩÷╩┬Ýù(xi¿ñng)È┌Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒ÝÍðÊÐθ│÷│õÀÍ┼¹┬Âú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╔─▄ßÿîª(du¿¼)▓╗═¼ÃÚør│÷¥▀║╬ÀNÊÔÊè(ji¿ñn)îÅËï(j¿¼)ê¾(b¿ño)©µ?╚þ╣¹ABC╣½╦¥îª(du¿¼)╔¤╩÷╩┬Ýù(xi¿ñng)È┌Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒ÝÍð╬┤─▄θ│÷│õÀÍ┼¹┬Âú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)│÷¥▀║╬ÀNÊÔÊè(ji¿ñn)Á─îÅËï(j¿¼)ê¾(b¿ño)©µ?

ííííàó┐╝¢Ô╬÷ú║

íííí(1)«ö(d¿íng)ÎR(sh¿¬)äe│÷┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ª«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚøròr(sh¿¬)ú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)îì(sh¿¬)╩®¤┬┴ð▀M(j¿¼n)Ê╗▓¢îÅËï(j¿¼)│╠ð‗ú║

ííííó┘╚þ╣¹╣▄└ÝîË╔ð╬┤îª(du¿¼)▒╗îÅËï(j¿¼)å╬╬╗│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ªÎ¸│÷Èu(p¿¬ng)╣└ú¼╠ßıê(q¿½ng)ãõ▀M(j¿¼n)ððÈu(p¿¬ng)╣└;

ííííó┌Èu(p¿¬ng)âr(ji¿ñ)╣▄└ÝîË┼c│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ªÈu(p¿¬ng)╣└¤ÓÛP(gu¿ín)Á─╬┤üÝ(l¿ói)æ¬(y¿®ng)îª(du¿¼)Ëï(j¿¼)äØú¼▀@ð®Ëï(j¿¼)äØÁ─¢Y(ji¿ª)╣¹╩ÃÀ±┐╔─▄©─╔ã─┐Ã░Á─á¯ørú¼ÊÈ╝░╣▄└ÝîËÁ─Ëï(j¿¼)äØîª(du¿¼)Ë┌¥▀¾wÃÚør╩ÃÀ±┐╔ðð;

ííííó█╚þ╣¹▒╗îÅËï(j¿¼)å╬╬╗ÊÐ¥ÄÍã¼F(xi¿ñn)¢┴¸┴┐¯A(y¿┤)£y(c¿¿)ú¼ÃÊîª(du¿¼)¯A(y¿┤)£y(c¿¿)Á─ÀÍ╬÷╩ÃÈu(p¿¬ng)âr(ji¿ñ)╣▄└ÝîË╬┤üÝ(l¿ói)æ¬(y¿®ng)îª(du¿¼)Ëï(j¿¼)äØòr(sh¿¬)╦¨┐╝æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚørÁ─╬┤üÝ(l¿ói)¢Y(ji¿ª)╣¹Á─ÍÏʬÊ‗╦Ïú¼Èu(p¿¬ng)âr(ji¿ñ)Ë├Ë┌¥ÄÍã¯A(y¿┤)£y(c¿¿)Á─╗¨ÁA(ch¿│)öÁ(sh¿┤)ô■(j¿┤)Á─┐╔┐┐ðÈú¼▓ó┤_¿¯A(y¿┤)£y(c¿¿)╦¨╗¨Ë┌Á─╝┘ÈO(sh¿¿)╩ÃÀ±¥▀Ëð│õÀÍÁ─ͺ│Í;

ííííó▄┐╝æ]ÎÈ╣▄└ÝîËθ│÷Èu(p¿¬ng)╣└║¾╩ÃÀ±┤µÈ┌ãõ╦¹┐╔½@Á├Á─╩┬îì(sh¿¬)╗‗ð┼¤ó;

ííííó¦Ê¬Ã¾╣▄└ÝîË║═Í╬└ÝîË(╚þ▀mË├)╠ß╣®ËðÛP(gu¿ín)╬┤üÝ(l¿ói)æ¬(y¿®ng)îª(du¿¼)Ëï(j¿¼)äØ╝░ãõ┐╔ðððÈÁ─ò°(sh¿▒)├µ┬ò├¸íú

íííí(2)ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)Èâåû(w¿¿n)╣▄└ÝîË╩ÃÀ±Í¬¤ñ│¼│÷Èu(p¿¬ng)╣└ã┌ÚgÁ─íó┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ª«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚørÊÈ╝░¤ÓÛP(gu¿ín)¢ø(j¿®ng)áI(y¿¬ng)´L(f¿Ñng)ÙU(xi¿ún)íú.Ê‗?y¿ñn)Úú¼┐╔─▄┤µÈ┌╣▄└Ýî˼F(xi¿ñn)ÊÐͬ¤ñÁ─íóÈ┌Èu(p¿¬ng)╣└ã┌ÚgÊÈ║¾îóò■(hu¿¼)░l(f¿í)╔·Á─╩┬Ýù(xi¿ñng)╗‗ÃÚøríú▀@ð®╩┬Ýù(xi¿ñng)╗‗ÃÚør┐╔─▄îª(du¿¼)ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝æ]╣▄└ÝîË▀\(y¿┤n)Ë├│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)╝┘ÈO(sh¿¿)¥ÄÍãÏö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒ÝÁ─▀m«ö(d¿íng)ðÈ«a(ch¿ún)╔·ÍÏ┤¾Ë░ÝæíúÈ┌┐╝æ]│¼│÷╣▄└ÝîËÈu(p¿¬ng)╣└ã┌ÚgÁ─╩┬Ýù(xi¿ñng)╗‗ÃÚøròr(sh¿¬)ú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)┤_¿▀@ð®╩┬Ýù(xi¿ñng)╗‗ÃÚørîª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ªÁ─Ë░Ýæíú╚þ╣¹Ë░ÝæÍÏ┤¾ú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)┐╝æ]▓╔╚í▀M(j¿¼n)Ê╗▓¢┤Ù╩®ú¼æ¬(y¿®ng)«ö(d¿íng)┐╝æ]╠ßıê(q¿½ng)╣▄└ÝîË┤_¿▀@ð®╩┬Ýù(xi¿ñng)╗‗ÃÚørîª(du¿¼)Èu(p¿¬ng)╣└│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ªÁ─ØôÈ┌Ë░ÝæíúÁ½│²îì(sh¿¬)╩®Èâåû(w¿¿n)│╠ð‗═Ôú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăø](m¿ªi)Ëðσ(z¿ª)╚╬ÈO(sh¿¿)Ëï(j¿¼)ãõ╦¹îÅËï(j¿¼)│╠ð‗ú¼ÊÈ£y(c¿¿)Èç╩ÃÀ±┤µÈ┌│¼│÷Èu(p¿¬ng)╣└ã┌ÚgÁ─íó┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ª«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚøríú

íííí(3)╚þ╣¹Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒ÝÊÐθ│÷│õÀÍ┼¹┬Âú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)│÷¥▀ƒo(w¿▓)▒ú┴¶ÊÔÊè(ji¿ñn)Á─îÅËï(j¿¼)ê¾(b¿ño)©µú¼▓óÈ┌îÅËï(j¿¼)ÊÔÊè(ji¿ñn)Â╬Í«║¾È÷╝ËÅè(qi¿óng)ı{(di¿ño)╩┬Ýù(xi¿ñng)Â╬ú¼Åè(qi¿óng)ı{(di¿ño)┐╔─▄îº(d¿úo)Í┬îª(du¿¼)│Í└m(x¿┤)¢ø(j¿®ng)áI(y¿¬ng)─▄┴ª«a(ch¿ún)╔·ÍÏ┤¾Ê╔æ]Á─╩┬Ýù(xi¿ñng)╗‗ÃÚør┤µÈ┌ÍÏ┤¾▓╗┤_¿ðÈÁ─╩┬îì(sh¿¬)ú¼▓ó╠ßðÐÏö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒Ý╩╣Ë├ı▀ÎóÊÔÏö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒Ý©¢ÎóÍðîª(du¿¼)ËðÛP(gu¿ín)╩┬Ýù(xi¿ñng)Á─┼¹┬ÂíúÈ┌ÿOÂ╦ÃÚør¤┬ú¼╚þ═¼òr(sh¿¬)┤µÈ┌ÂÓÝù(xi¿ñng)ÍÏ┤¾▓╗┤_¿ðÈú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)┐╝æ]│÷¥▀ƒo(w¿▓)À¿▒Ý╩¥ÊÔÊè(ji¿ñn)Á─îÅËï(j¿¼)ê¾(b¿ño)©µú¼Â°▓╗╩ÃÈ┌îÅËï(j¿¼)ÊÔÊè(ji¿ñn)Â╬Í«║¾È÷╝ËÅè(qi¿óng)ı{(di¿ño)╩┬Ýù(xi¿ñng)Â╬íú╚þ╣¹Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒Ý╬┤─▄θ│÷│õÀÍ┼¹┬Âú¼ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)│÷¥▀▒ú┴¶ÊÔÊè(ji¿ñn)╗‗À±Â¿ÊÔÊè(ji¿ñn)Á─îÅËï(j¿¼)ê¾(b¿ño)©µíú

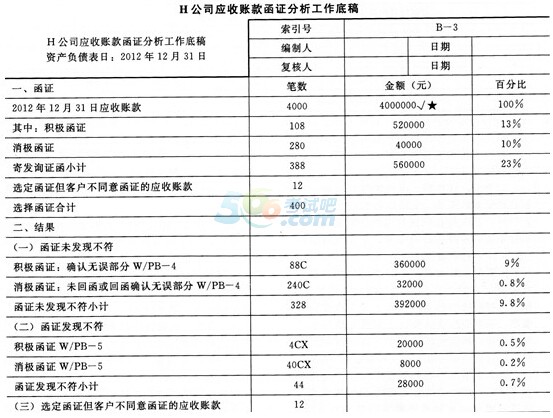

íííí37 È┌îª(du¿¼)H╣½╦¥2012─ÛÂ╚Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒Ý▀M(j¿¼n)ððîÅËï(j¿¼)òr(sh¿¬)ú¼NÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăÏô(f¿┤)σ(z¿ª)îÅËï(j¿¼)æ¬(y¿®ng)╩ı┘~┐¯íúNÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăîª(du¿¼)¢ÏÍ╣╚ı×Ú2012─Û12È┬31╚ıÁ─æ¬(y¿®ng)╩ı┘~┐¯îì(sh¿¬)╩®┴╦║»ÎC│╠ð‗ú¼▓óË┌2013─Û2È┬15╚ı¥ÄÍã┴╦ÊȤ┬æ¬(y¿®ng)╩ı┘~┐¯║»ÎCÀÍ╬÷╣ñθÁΩÕú║

ííííÿ╦(bi¿ío)ÎR(sh¿¬)ıf(shu¿¡)├¸ú║

ííííí╠┼cæ¬(y¿®ng)╩ı┘~┐¯├¸╝Ü(x¿¼)┘~║╦îª(du¿¼)¤ÓÀ¹

ííííí´┼cæ¬(y¿®ng)╩ı┘~┐¯├¸╝Ü(x¿¼)┘~║╦îª(du¿¼)¤ÓÀ¹

ííííC╗Ï║»¤ÓÀ¹

ííííCX╗Ï║»▓╗À¹

íííí┐é¾w¢Y(ji¿ª)ıôú║╗Ï║»▓╗À¹¢¯~28000ȬÁ═Ë┌┐╔╚¦╚╠Õe(cu¿░)ê¾(b¿ño)ú¼æ¬(y¿®ng)╩ı┘~┐¯Á├ÊÈ╣½È╩À┤Ë│íú

ííííʬþú║╝┘¿▀xô±║»ÎCÁ─æ¬(y¿®ng)╩ı┘~┐¯ÿË▒¥╩ÃÃí«ö(d¿íng)?sh¿┤)─ú¼æ?y¿®ng)╩ı┘~┐¯Á─┐╔╚¦╚╠Õe(cu¿░)ê¾(b¿ño)╩Ã30000Ȭú¼ıê(q¿½ng)║å(ji¿ún)ʬ╗Ï┤ÊȤ┬åû(w¿¿n)¯}ú║

íííí(1)NÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă¥ÄÍãÁ─╔¤╩÷╣ñθÁΩÕÍð┤µÈ┌──ð®╚▒¤¦?

íííí(2)ßÿîª(du¿¼)╔¤╩÷╣ñθÁΩÕÍð´@╩¥Á─îì(sh¿¬)╩®║»ÎCòr(sh¿¬)Ë÷Á¢Á─åû(w¿¿n)¯}║═╗Ï║»¢Y(ji¿ª)╣¹ú¼NÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)îì(sh¿¬)╩®──ð®îÅËï(j¿¼)│╠ð‗?

ííííàó┐╝¢Ô╬÷ú║

íííí(1)╚▒¤¦ú║

ííííó┘╣ñθÁΩÕø](m¿ªi)Ëð¥ÄÍã╚╦║×├¹║═¥ÄÍã╚ıã┌íú

ííííó┌È┌í░Ê╗íó║»ÎCí▒▓┐ÀÍú¼í░¤¹ÿO║»ÎC¢¯~í▒îª(du¿¼)æ¬(y¿®ng)Á─░┘ÀÍ▒╚Ëï(j¿¼)╦ÒÕe(cu¿░)ı`ú¼æ¬(y¿®ng)×Ú1%;í░╝─░l(f¿í)ÈâÎC║»ðíËï(j¿¼)í▒¢¯~¤Óîª(du¿¼)æ¬(y¿®ng)Á─░┘ÀÍ▒╚Ëï(j¿¼)╦ÒÕe(cu¿░)ı`ú¼æ¬(y¿®ng)×Ú14%íú

ííííó█í░▀x¿║»ÎCÁ½┐═æ¶▓╗═¼ÊÔ║»ÎCÁ─æ¬(y¿®ng)╩ı┘~┐¯í▒ø](m¿ªi)Ëð┴ð╩¥¢¯~║═░┘ÀÍ▒╚;í░▀xô±║»ÎCÁ─║¤Ëï(j¿¼)í▒Ê▓ø](m¿ªi)Ëð┴ð╩¥¢¯~║═░┘ÀÍ▒╚íú

ííííó▄ø](m¿ªi)ËðÅ─ÿË▒¥Õe(cu¿░)ê¾(b¿ño)¢Y(ji¿ª)╣¹═ãöÓ┐é¾wÕe(cu¿░)ê¾(b¿ño)ú¼Ê‗┤╦ú¼

ÛP(gu¿ín)Îó"566ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă"╬óð┼ú¼Á┌Ê╗òr(sh¿¬)Úg½@╚íίð┬┘YËìíóÈç¯}íóâ╚(n¿¿i)▓┐┘Y┴¤Á╚ð┼¤ó!

ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă¯}Äý(k¿┤)í¥╩ÍÖC(j¿®)¯}Äý(k¿┤)¤┬¦dí┐| ╬óð┼╦Ð╦¸"566ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă"

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2015─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀͬÎR(sh¿¬)³c(di¿ún)¥½ÍvàR┐é

íííí2015─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀ▀xô±¯}╝░┤░©àR┐é

ííííÍðÎóàf(xi¿ª)ú║2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăıµ¯}╝░┤░©àR┐é(©¸┐ã─┐)

¤┬¦d

¤┬¦d