�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2015�y�Ќ��I�Y�����J�֪�R�c���v�ڶ���

��ԇ�������ˡ�2015�y�Ќ��I�Y�����J�֪�R�c���v��������õă��ݣ�Ո��������xyccbp���M���Pע�����N������ԇ���ݣ�һ�����գ�

| �� 1 퓣���1퓣���һ�������J��Ŀ���� |

| �� 2 퓣��ڶ��� �����J��͑� |

| �� 3 퓣������� �����J��I�N |

| �� 4 퓣����Ĺ� �����J��I�N |

| �� 5 퓣����幝 �����J��I�N |

���� 2015���°����y�ИI���I�����Y��ԇ���ڞ�10��31�ա�11��1�����������λ�W�T얹�֪�R����ԇ���WУ�����˂俼�Y�Ϲ���҅�����ף��ҌW�����!

�����鿴�R����2015�y�Ќ��I�Y�����J�֪�R�c���v���

R��

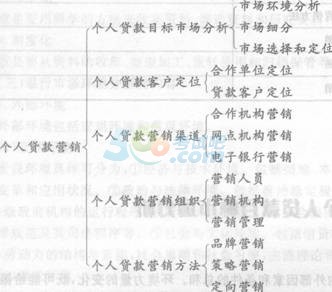

��������֪�R��܈D��

����

������һ�� �����J��Ŀ���Ј�����

����һ���Ј��h������(������)

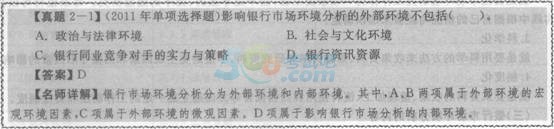

�����Ј��h����Ӱ��y���Ј��I�N��ӵă��ⲿ���غ͗l���Ŀ��͡��h��������׃�����ȿ��ܽo�y�е��Ј��I�N����C����Ҳ���܌��y���γ�ij�N�L�U���{����ˣ��y�����M�РI�N�Q��֮ǰ�������Ȍ��͑��������������ͽ����Ј�׃��څ�ݵȃ��ⲿ�Ј��h���M�г�ֵ��{��ͷ�����

����(һ)�y���M���Ј��h�����������x

����ȫ�桢���_���J�R�Ј��h�����O�y�����ո��N�h��������׃���������y�Ќ��r�Ȅݡ�څ���ܺ����_չ�I�N��Ӿ�����Ҫ���x��

�������y���M���Ј��h�������������ڰ��պ��^�΄�;���y���M���Ј��h�������������������^��r;���y���M���Ј��h�������������ڰl�F�̘I�C��;���y���M���Ј��h��������������Ҏ���Ј��L�U;���y���M���Ј��h�������������ڰ����ИI�lչڅ�ݡ�

�������ڠI�N�h���д����ض����y�еIJ��ɿ������أ�������ͬ�̶ȵ�Ӱ����y�еİlչ����;��w�О飬�е�����߀ֱ��Ӱ����y�нM���Y���̓Ȳ���������ˣ��˽��@Щ���،���Ҏ���Ј��L�U��ʮ�ֱ�Ҫ�ġ�

����(��)�y���Ј��h����������Ҫ�΄�

�����y���Ј��h����������Ҫ�΄���D2��1��ʾ��

����

�����y������ɡ�ُ�I�О顢�Ј����֡�Ŀ���x����Ј���λ���Ĵ�����΄յĻ��A�ϑ��������Ļ�����

����1.������

��������Ҫ���y�е��Ј��h����������һ헽����ԵĹ����팦���������ǵȵ��y��������������Ҫ����ij헛Q�ߕr���M���R�rͻ���Ե��{�������

����2.ϵ�y��

��������Ҫ���Ј��h���о���������һ�ϵ�y���̣����������ǵġ��o����S���о���ÿ���y�п����ڌ��`�и����Լ�����r�c�������Դ_����

����3.�ƌW��

��������Ҫ�ÿƌW�ķ������ռ��Y�ϡ��Y�x�Y�Ϻ��о��Y�ϣ��M���������^���غ���ѭ���f���ص�Ӱ푡�

����4.�ƶȻ�

��������Ҫ���Y�ϵ��ռ��������ӹ������Dʹ�ú͚w�n���ܵȷ��潨����һ���Ĺ����ƶȺ�؟���ƶȡ�

����(��)�y���Ј��h�������ă���

����1.�ⲿ�h��

�����ⲿ�h���������^�h�����^�h����

����(1)���^�h��

�������^�h�����w�ɷ֞飺�ٽ����c���g�h�����������ء�����������Ľ����΄ݣ�������헽������ߣ����g׃��͑��à�r���������c���ɭh�����������η����̶ȣ����Ό�������Ӱ푳̶ȣ�������ʩ���V�I�����������C�����\�г��������نT���k�����L��������F��Ⱥ�w����ì�ܵąf�{��ʽ�����ɽ��O�����w����Ҏ������˾������ȡ�������c�Ļ��h�����������J�͑��ķֲ��c���ɣ�ُ�I���ڮaƷ��ģʽ�c���T���ڄ����ĽY���c���|�����˼����������T��������Փ�̓rֵ�ȡ�

����(2)�^�h��

�����^�h�����w�ɷ֞飺�����J�Y��Ĺ����r���ڿ͑������J��������J�әC���͑������J����������N�ΑB���քe���ь��F���������F������ʹ��_�l���������J�͑������J�әC���ɸ��������ԡ��әC���ԄәC�����y��ͬ�I�������ֵČ����c���ԡ����ȣ�Ҫ���_���J�Ј��ĝ����M���ߡ����Y�y�Ќ�������Ҫ�ĝ��ڸ������֡��������A�yδ���M���ߵĔ�����Ҏģ�����������Ј��Ĵ�С�����������ڿ͑���Ŀ�е�����ȣ��˽⸂�����ֵĶ�λ����Ŀ���Ј����Ķ��_�������ĸ������ԡ���Σ�Ҫ�����F��ͬ�I�������ֵĠI�N���ԡ�����ͬһ��ڮaƷ�IJ���^С�����y�Ќ�ͨ�^�I�N�ֶ�չ�_��������ˣ�Ҫ�����Pע���֠I�N���Ե�׃���� ��Դ233�WУ

����2.�Ȳ��h��

�����Ȳ��h�������y�ЃȲ��YԴ�������y�����팍��������

����(1)�y�ЃȲ��YԴ����

����ͨ�^�˽��y�е���Ҫ�YԴ�������ó̶ȣ����y�������YԴ�c�I�N��������^���_�������ă��ݺ��ӄݣ����y�������ă��ݺ��ӄ��c��Ҫ���������M�б��^���Դ_����������Щ�����Ⱦ��б��^��ĠI�N���ݡ��Ȳ��YԴ�����漰�����YԴ���YӍ�YԴ���Ј��I�N���T�����������I��Ч���о��_�l��

����(2)�y�����팍������

�����y�����팍�������ă��ݰ��������y�еĘI���������y�Ќ����ژI�յ�̎�����������ّ�׃���������YԴ�ī@ȡ�����Լ����g�ĸ�׃���{�����������y�е��Ј���λ���y�е��Ј���λ��Ҫͨ�^�Ј�ռ���ʁ���ӳ�����y�е��Ј��u���y�е��Ј��u���ڟo���Y�a����Ҫ�������|�ķ��ա����������M�Ϳ��ٵĘI�յȡ����y�е�ؔ�Ռ�����������Y�������ṩ�������ϣ�ʹ���I�����ˆT�ĠI�NӋ���܉��T��ʩ�����Ҿ߂������Y��������Ҳ���ڸ����б����Ј���λ�ı��C�����������y�е��������ߡ�һ����r�£������������y����ƽ�ȵģ�����������r�£������ЕrҲ���������Aб�����y���I���˵��������I���˵��������������A�����õČ��������ͬ�I�Б��еĵ�λ;��֮���I���ߵ������ͻ��Mȡ�IJ�����

�����������y�ИI�յ�ή�s��

����(��)�Ј��h�������Ļ�������

�����y����Ҫ����SWOT��������������ⲿ�h���M�оC�Ϸ��������У�S(Strength)��ʾ���ݣ�W(Weak)��ʾ�ӄݣ�O(Opportunity)��ʾ�C����T(Threat)��ʾ���{���\���@�N���������ƶ����к��y�Ќ��H�Ľ��IĿ�˺͑��ԡ�

����

���������Ј�����

�����Ј�������20���o50��������������Ј��I�N�W�Ҝص ���˹�������������һ�����������I�I�N˼����°lչ��협����u���Ј����I���Ј��D׃�@һ�µ��Ј��΄ݣ�����I���I�T���Ј������@һ�I�N�^�����Ȼ�a�

����(һ)�y���Ј����ֵĶ��x(��)

�������^�Ј����֣����ǠI�N��ͨ�^�Ј��{�У��������w�Ј��������IJ�ԣ���Ӱ�������������ijЩ���؞���������ijһ�aƷ���Ј����w���֞����ɂ����M��Ⱥ���Ј�����^�̡�ÿһ���������c���Ƶ����M��Ⱥ����һ�������Ј�����Q�����Ј������Ј�������ͬ�����Ј������M�ߌ�ͬһ�aƷ�������c�������������@��e��������ͬһ�����Ј������M�ߣ��������c�����t�dz����ơ�

���������y�Ё��f;�����Ј����в��_���ԣ��y�н��I�߲�����һ�ɲ�׃����һ���^����_չ�I�գ�ͬ�r����ͬ�Ľ��ڮaƷҲ�в�ͬ�ķ��Ռ����@��Ҫ���y�б�횰��Ј��Ϳ͑��ٷֳ����ɂ��^���Ⱥ�w��һ��һ�ذ��y�ЮaƷ�ͷ���Ͷ�ŵ��m�ϵ�λ�á�

����(��)�y���Ј����ֵ�����(��)

�������������x��Ŀ���Ј����ƶ��I�N���ԡ�ᘌ��^С��Ŀ���Ј��������ƶ�����ĠI�N���ԣ�ͬ�r���ڼ��ֵ��Ј�����Ϣ�����˽�ͷ�����һ���͑�������l��׃�����y�п�Ѹ�ٸ�׃�I�N���ԣ��ƶ������Č��ߣ����m���Ј������׃�����Ķ�����y�еđ�׃������������

�����������ڰl���Ј��C�����_�����Ј������õ؝M�㲻ͬ�͑��ڮaƷ�����������ڼ�������������Ͷ��Ŀ���Ј�������y�еĽ���Ч�档

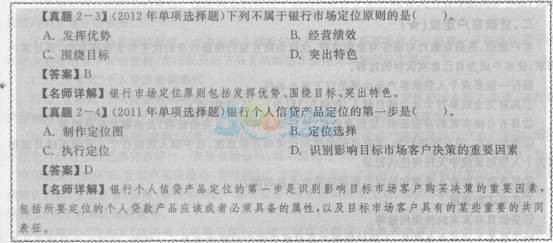

����(��)�Ј����ֵ�ԭ�t���˜��c����(������)

����1.�Ј����ֵ�ԭ�t

�����ٿɺ�����ԭ�t�����y�����x��ļ���׃��������һ����ָ�˻�ȥ�����ģ�������ָ�˿����������@Ҳ���Ј����ֵĻ��A��

�����ڿ��M����ԭ�t���������Ј�����ͨ�^�������Ј��I�N�M�ϑ��Դ��뼚���Ј���

�����۲��ԭ�t����ÿ�������Ј��IJ�e�Ǻ����@�ģ������Ј��Ę˜ʱ�����y�����_���ֿ͑��Ј����Ј�������ÿ�������Ј�������ͬ�ĠI�N����в�ͬ�ķ�����

�����ܽ�����ԭ�t�������x���ļ����Ј��ĠI�N�ɱ��ǽ����ģ��Ј�Ҏģ�Ǻ����ģ������̘I�y�����@һ�Ј��������ɈD������ӯ���ġ�

����2.�Ј����ֵĘ˜�

���������J���Ј����ֵĘ˜���Ҫ���˿����ء��������ء��������ء��О����غ��������صȡ�

�������˿�������ָ�˿�׃�����������g���Ԅe����ͥ�˔������롢�I���Ļ��̶Ⱥ��ڽ������ȡ�

�����ڵ���������ָ�͑����ڵصĵ���λ�á����������ؼ����Ј���Ȼ���x��Ŀ���Ј����y��ͨ�����õķ�����

����������������ָ�͑������ʽ�����Ե�����׃���������͑����ԣ����Բ�ͬ�������ڮaƷ������͕��кܴ������Ա��صĿ͑��x����ڮaƷ�r��������ȫ���ɿ����L�UС��Ʒ�N����;��֮�����Լ��M�Ŀ͑����t��Ըð�U�����^�����档

�������О�������ָ�͑����О�׃������͑��ڮaƷ�ͷ��յđB���Լ�ʹ����r�ȡ�

�������������أ������͑�����әC�IJ�ͬ�����Ј����͑���ُ�I�y�ЮaƷ�r����������Dz�ͬ�ġ�

����3.�Ј����ֵIJ���

�����y���Ј����ֲ��ԣ���ͨ�^�Ј������x��Ŀ���Ј��ľ��w���ߣ���Ҫ�������в��ԺͲ�Բ��ԃɷN��

�����ټ��в��ԡ����y�а�ij�N�aƷ�Ŀ��Ј�����һ���˜ʼ��֞����ɂ����Ј������x��һ�����Ј���.��Ŀ���Ј���ᘌ��@һĿ���Ј���ֻ�OӋһ�N�I�N�M�ϣ�����������������ؔ��Ͷ�뵽�@һĿ���Ј���

�����ڲ�Բ��ԡ����y�а�ij�N�aƷ�Ŀ��Ј�����һ���˜ʼ��ֳ����ɂ����Ј������xȡ�ɂ���ɂ��������Ј������Լ���Ŀ���Ј������քe��ÿһ��Ŀ���Ј��OӋһ�����T�ĠI�N�M�ϡ���Բ����L�U�����^С���ܸ���ֵ�����Ŀ���Ј��ĸ��N���IҪ�ء���ȱ�c�dzɱ��M���^�ߣ������@�N����һ���������y�������á�

����

���������Ј��x��Ͷ�λ(������)

����(һ)�Ј��x��

����1.�Ј��x������x

�������Ј��x��ʹ�y�п��Գ�ְl�]���ݲ����F�佛�IĿ�˺͑��ԡ�

�������Ј��x��ʹ�y�п��Լӱ��l�]�䏊�ڸ������ֵĵط����Ķ��@�����؈����ݱ�����ȥ��

�������Ј��x���y�РI�N�L�U�������Ե�һ���֡�һ���y�д_�������ܳГ��ĠI�N�L�Uˮƽ���Ϳ����ڴ˻��A���x��Ŀ���Ј���

�������Ј��x��ʹ�y�п��Գ�����������YԴ�����r�g�����X�;���Ͷ�뵽���Б������x�Ŀ͑�Ⱥ�ϡ����Ј��x��ʹ�y�п���ᘌ��ⲿӰ�����������

����2.�Ј��x��˜�

�������x��Ŀ���Ј��r���y�б�횏����������c�͗l�����l���C�Ͽ��]���ׂ����أ��ٷ����y�е�Ŀ�˺�����;����һ����Ҏģ�Ͱlչ����;�ۼ����Ј��Y������������

�����y�����x��Ŀ���Ј��r�����ھC�Ͽ��]�������صĻ��A�ϣ��x��ȷ��������YԴ���������־߂����õ��Ј�ӯ��ǰ���ļ����Ј�����Ŀ���Ј���

����(��)�Ј���λ

����1.�y���Ј���λ�ĺ��x

�������^�y���Ј���λ������λ�ã������y��ᘌ����R�ĭh������̎��λ�ã����]��ǰ�͑����������c���OӋ���_�y���ض�����ķ��պͮaƷ��չʾ�y�е��r�����ԣ��Ķ���Ŀ���Ј��ϴ_��ǡ����λ�á�

����2.�y���Ј���λ��ԭ�t

�����ٰl�]���ݡ��y���M���Ј���λ��Ŀ��֮һ���������ݣ���˶�λ�r���Գփ���ԭ�t��

�����ڇ��@Ŀ�ˡ��y�����M���Ј���λ�r�����]ȫ�֑���Ŀ�ˣ������y�еĶ�λ��ԓ�Ը����y�����������c�Ј�����Č��Q�c���@�N��λ����һ�N�[��Ŀ���ӣ���������ȵذl�]�y�еĝ�����������ʹ�@�N�����_�����

������ͻ����ɫ���y�����M���Ј���λ�r��һ����Ҫͻ���ⲿ��ɫ�����y�и����Լ����Y�����������պͮaƷ�|���ȴ_��һ���c�����y�в�ͬ�Ķ�λ;��һ����Ҫͻ���Ȳ���ɫ����ͬһ�y������ͬһ�����е�һ���y�У�Ҳ���Ը�����̎����λ�û��������յ����c���^�ֳ���ͬ����ɫ�O�÷�֧�C����

����3.�y���Ј���λ�IJ��E

�����y���Ј���λ���Խ����ڌ��������ֺͿ͑���������Ļ��A�ϡ����w���f���y�Ђ����J��aƷ���Ј���λ�^�̰����R�e��Ҫ���ԡ�������λ�D����λ�x��͈��ж�λ�Ă����E��

�������R�e��Ҫ���ԡ��y�Ђ����J��aƷ��λ�ĵ�һ�����R�eӰ�Ŀ���Ј��͑�ُ�I�Q�ߵ���Ҫ���أ�������Ҫ��λ�Ă����J��aƷ��ԓ���߱�횾߂�Č��ԣ��Լ�Ŀ���Ј��͑����е�ijЩ��Ҫ�Ĺ�ͬ���������R�e��Ҫ���ԕr��������Ҫ�о������R�eͻ��������Ŀ���Ј�Ҫ����������棬Ȼ������@Щ����������λ�D�����У�����Ҫ���ǿ͑��@Щ���P�������ṩ����ĸ��X��

������������λ�D�����w�Ķ�λ�D�����^���漰�yӋ�������J������֮���@Щ�������ϵ��ξS�ȵĽyӋ������ȥ���ɳ���ó�����Ҫ�Ķ�λ�D��׃�������ǿ��^���ԣ�Ҳ���������^���ԣ�����횶��ǡ���Ҫ���ԡ���

���������y�Ђ����J��aƷ��ͬ����Խ��Խ�����ڮaƷ�����ϣ��y�м�ʹ��ͨ�^���ڄ��°l��һ�N�aƷ��M��͑���ij�N�������y�ЮaƷ����ģ����ʹ����y�����@�N�aƷ�Ĺ��܃��ݡ���ˣ��y��Ҫ����һ�N�aƷ�ĸ�������ֻ����ͨ�^ԓ�aƷ�ĸ��Ӄrֵ�����֣��y���������Ј���λ�D�r�����x��ľS�ȿ������y�еČ����������|�������u�����ء�

�����۶�λ�x�����y�Ђ����J��aƷ���Ј�Ҏģ���aƷ��ͺͼ��g�ֶε����أ��Ɍ���λ��ʽ�֞����N��a.����ʽ��λ����Щ�y�����Ј���ռ�ИO��ķ��~�����ƺ�Ӱ������̘I�y�е��О飬ͬ�r�����ԑ{���Y��Ҏģ���㡢�aƷ���¡������ٶȿ�͠I�N�W�c�ďV�����ݣ����ౣ�������ĵ�λ���@��y�п��Բ�������ʽ��λ��b.�Sʽ��λ��ijЩ�y�п�������ij�Nԭ���焂���_ʼ���I���M���Ј����Y�aҎģ�еȣ���֧�C�����࣬�]�������������͵��y���M�Џ������ě_���������@��y�����������S��ʽЧ�������y�еĠI�N�ֶΡ�c.�aȱʽ��λ��̎���aȱʽ��λ���̘I�y���Y�aҎģ��С���ṩ�����J�aƷ�^�٣�������һ���������Ј��M�РI�N��

�����܈��ж�λ���y����ζ�λ��Ҫ؞�ص������c�͑��ă��ں�����ϵ�У��@��Ҫ���y�е�����Ԫ�ء����T���������c�����܉�ӳһ�����ƵIJ��ܹ�ͬ����ϣ��ռ�����Ј�λ�õ�����

����4.�y���Ј���λ���Ը����lչ��Ҫ���y�п����ж�N�Ј���λ���ԣ��@Щ��λ�����漰�y�н��I�IJ�ͬ���棬������֮�g����ì�ܣ�����ͬ�r���档

�����ٿ͑���λ���ԡ��@��Ŀǰ�����y��ʹ���^���һ�N��λ���ԡ������͑����Y�aҎģ���I������͂���ƫ�ö�λ�������c�͑������_��һ�¡��@�N��λҪ���y�б�����^��ĮaƷƷ�N���ṩ�������m�����_�l���³ɱ��͵�ijaƷ����t�����ӮaƷ�_�l�ɱ����p���������g��

�����ڮaƷ��λ���ԡ��mȻ�y�ЮaƷ����ͬ�|�ԣ����п��ܱ��F���rֵ�����IJ�ͬ��ץס�aƷ���Ե����c���M�ЮaƷ���ݶ�λ�����Թ�ʡ�ɱ���������档

����������λ���ԡ��@���y�е�һ�N���w��λ�������y�����������c���^�e���������ڙC�����OӋ�����������Dͨ�^�N����@ȡ��ע������

���������涨λ���ԡ��@�N��λҪ��ɂ���������档һ���棬�y�Џ��{�aƷ���Խo�͑��^������棬�����͑�ʹ��ԓ�еĮa��;��һ���棬�����]���y�еĮ���������L�h���棬�@��һ�N�������p�A���Ķ�λ�����@�N��λ˼���ָ���£��y��Ҫ����һ�N�C��Ч��Ŀ��]�m�����Ͷ��r��ͨ�^����ͻ�ƌ��F������������ӡ���

�����ݸ�����λ���ԡ��挦�������֣�Ҫ�J����Է��������������������c������ȣ��ҳ�����_���Լ��Ķ�λ��

�������˶�λ���ԡ����A���˻���܉����͑��YԴ�����F���ݻ��a����Ŀ�˿͑��ṩ��ֵ���գ��ṩ�͑����M���P��Ϣ���Uչ�y�Ќ��͑����յĹ��ܣ���������������

����

�Pע"�y�ЏĘI"�ٷ��������YӍ����ǰ�Ȳ��Y�ϵ�!

�Pע"�y�ЏĘI"�ٷ��������YӍ����ǰ�Ȳ��Y�ϵ�!

�y�ЏĘI�}�����֙C�}�����d�� | ������"xyccbp"

�������P���]��

����2013-2014�y�Ќ��I�Y��ԇ���}����|����|����|���d

������ԇ�����]��2015���y�Ќ��I�Y��ԇ�K�O�_�̌��}![]()

����2015�y�Ќ��I�����ɷ�Ҏ�����x���l���}���𰸅R��|�y�Ќ��I��ָ�ό��}

����2015���°��꿼ԇ�r�g��10��31�ա�11��1��![]() /�����A�y��2015��8-9��

/�����A�y��2015��8-9��![]()

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2021���y�ЏĘI�������J����c�����e������ס���J�� (2021-1-8 10:06:41)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��

�ٷ�

�� ����

����

��� ���d

���d

APP �x�n

�x�n

����

����؟����liyuanyuan566

��վ֩���ģ�壺

美女福利影院

|

日韩成人免费在线

|

性欧美巨大hd

|

午夜小视频男女在线观看

|

天天摸夜夜添夜夜添国产

|

久久精品动漫网一区二区

|

日韩欧美在线综合网高清

|

最近最新2019中文字幕1

|

国产乡下三片

|

啪啪一级|

国产在线精品二区李沁

|

一个人看的视频www免费

|

亚洲综合伊人

|

欧美日本高清视频在线观看

|

人人搞人人干

|

亚洲精品中文字幕久久久久久

|

成人福利免费观看体验区

|

欧美天天射

|

成人免费一区二区三区

|

国产高级黄区18勿进一区二区

|

麻豆精品在线

|

免费观看一级特黄三大片视频

|

欧美伊人久久大香线蕉在观

|

波多野结衣在线免费观看视频

|

一级黄色片a|

国内偷自视频区视频综合

|

黄视频免费在线

|

日本三级视频

|

人人干视频在线观看

|

成人18网站

|

你懂的视频在线观看

|

成年男女免费大片在线观看

|

亚洲无线一二三四手机

|

中文字幕亚洲精品资源网

|

成人免费福利视频

|

日本在线观

|

香蕉99国内自产自拍视频

|

亚洲一区不卡

|

99久久中文字幕伊人情人

|

大胆国模一区二区三区伊人

|

黄色毛片在线看

|

��

�Pע�y�ЏĘI��

�I�������䡷

�I�������䡷

���

������S�a

�Pע�y�Ј������

�Pע�y�Ј������

APP

���d�f�}��

�I���x6��

�I���x6��

�f�}��

������

������

����