|

2008年初級職稱《經濟法基礎》考試大綱

http://www.top-99.com.cn 來源:中華會計網校 點擊: 更新:2007-11-30 11:05:46

推薦:安通學校2008會計職稱面授培訓

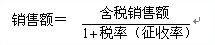

第四章 流轉稅法律制度 「基本要求」 (一)掌握增值稅征收范圍、增值稅納稅人;掌握增值稅銷項稅額、進項稅額、應納稅額的計算 (二)掌握消費稅納稅人、消費稅征收范圍;掌握消費稅應納稅額的計算 (三)掌握營業稅納稅人、營業稅扣繳義務人、營業稅征收范圍;掌握營業稅應納稅額的計算 (四)熟悉關稅納稅人、征收范圍、應納稅額的計算 (五)熟悉增值稅專用發票有關規定 (六)熟悉增值稅、消費稅、營業稅納稅義務發生時間 (七)了解增值稅、消費稅、營業稅、關稅納稅地點和納稅期限;了解增值稅、營業稅起征點 「考試內容」 第一節 增值稅法律制度 一、增值稅及征收范圍 增值稅是指對從事銷售貨物或者加工、修理修配勞務以及進口貨物的單位和個人取得的增值額為計稅依據征收的一種流轉稅。 (一)銷售貨物。是指在中華人民共和國境內(以下簡稱境內)有償轉讓貨物的所有權。 (二)加工、修理修配勞務。又稱銷售應稅勞務,是指在境內有償提供加工、修理修配勞務。 (三)進口貨物。是指進入中國關境的貨物,在報關進口環節,除依法繳納關稅外,還繳納增值稅。 (四)視同銷售貨物應征收增值稅的法定行為。主要包括:將貨物交付他人代銷;銷售代銷貨物;設有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送其他機構用于銷售,但相關機構在同一縣(市)的除外;將自產或委托加工的貨物用于非應稅項目;將自產、委托加工或購買的貨物作為投資,提供給其他單位或個體經營者;將自產、委托加工或購買的貨物分配給股東或投資者;將自產、委托加工的貨物用于集體福利或個人消費;將自產、委托加工或購買的貨物無償贈送他人。 (五)從事貨物的生產、批發或零售的企業、企業性單位及個體經營者的混合銷售行為,視同銷售貨物,征收增值稅;其他單位和個人的混合銷售行為,視同銷售非應稅勞務,不征收增值稅,而征收營業稅。 (六)兼營應稅勞務與非應稅勞務,如果不分別核算或者不能準確核算的,其非應稅勞務應與貨物或應稅勞務一并征收增值稅。 (七)屬于增值稅征收范圍的其他項目。主要有:貨物期貨,包括商品期貨和貴金屬期貨,在期貨的實物交割環節納稅;銀行銷售金銀的業務;典當業的死當物品銷售業務和寄售業代委托人銷售寄售物品的業務;集郵商品,如郵票、明信片、首日封等的生產、調撥,以及郵政部門以外的其他單位與個人銷售集郵商品;郵政部門以外其他單位和個人發行報刊;單獨銷售無線尋呼機、移動電話,不提供有關的電信勞務服務的;縫紉業務等。 《增值稅暫行條例》 及其實施細則規定了不征收增值稅的項目。如供應或開采未經加工的天然水;郵政部門銷售集郵商品,郵政部門發行報刊;電信局及經電信局批準的其他從事電信業務的單位銷售無線尋呼機、移動電話,并為客戶提供有關的電信勞務服務;融資租賃業務;體育彩票的發行收入等。 二、增值稅納稅人 (一)增值稅納稅人 增值稅納稅人是指在境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人。 (二)增值稅小規模納稅人和一般納稅人標準 有下列情形之一的,可認定為小規模納稅人: 1 .從事貨物生產或提供應稅勞務的企業和企業性單位(以下簡稱企業),以及以從事貨物生產或提供應稅勞務為主,并兼營貨物批發或零售的企業,年應征增值稅銷售額(以下簡稱年應稅銷售額)在100 萬元以下的,為小規模納稅人。 2 .從事貨物批發或零售的企業,年應稅銷售額在180 萬元以下的,為小規模納稅人。新辦小型商貿企業自稅務登記之日起,一年內實際銷售額達到180 萬元方可申請一般納稅人資格認定。未達到180 萬元之前一律按小規模納稅人管理。 3 .年應稅銷售額超過小規模納稅人標準的個人、不經常發生應稅行為的企業,視同小規模納稅人。非企業性單位一般視同小規模納稅人。 有下列情形之一的,經主管稅務機關批準,可認定為增值稅一般納稅人: 1 .年應稅銷售額超過小規模納稅人標準的企業。已開業的小規模企業,其年應稅銷售額超過小規模納稅人標準的,應在次年1 月底以前申請辦理一般納稅人認定手續。 2 .納稅人總、分支機構實行統一核算,其總機構年應稅銷售額超過小規模納稅人標準,但分支機構年應稅銷售額未超過小規模納稅人標準的,其分支機構可以認定為一般納稅人。 3 .新開業的符合一般納稅人條件的企業,應在辦理稅務登記的同時申請辦理一般納稅人認定手續。稅務機關對其預計年應稅銷售額超過小規模企業標準的,暫認定為一般納稅人;其開業后的實際年應稅銷售額未超過小規模納稅人標準的,應重新辦理一般納稅人認定手續。符合條件的,可繼續認定為一般納稅人;不符合條件的,取消一般納稅人資格。 4 .非企業性單位如果經常發生增值稅應稅行為,并且符合一般納稅人條件,可以認定為一般納稅人。 5 .個體經營者符合《增值稅暫行條例》 及其實施細則所規定條件的,經省級國家稅務局批準,可以認定為一般納稅人。 6 .從事貨物生產或提供應稅勞務和以從事貨物生產或提供應稅勞務為主,兼營貨物批發或零售的納稅人,年應稅銷售額雖未超過小規模納稅人標準,但年應稅銷售額在30 萬元以上的,如果其會計核算健全,能夠正確計算進項稅額、銷項稅額和應納稅額,并能夠按規定報送有關稅務資料,可以認定為增值稅一般納稅人。 三、增值稅稅率 基本稅率為17%;低稅率為13%;出口貨物稅率為零,但另有規定的除外;商業企業小規模納稅人的增值稅征收率為4%;其他小規模納稅人的增值稅征收率為6%。 四、增值稅應納稅額的計算 (一)增值稅銷售額 增值稅銷售額為納稅人銷售貨物或者提供應稅勞務從購買方或承受應稅勞務方收取的全部價款和一切價外費用,但是不包括收取的銷項稅額。如果銷售貨物是消費稅應稅產品或進口產品,則全部價款中包括消費稅或關稅。 向購買方收取的銷項稅額,受托加工應征消費稅的消費品所代收代繳的消費稅,承運部門的運費發票開具給購貨方且納稅人將該項發票轉交給購貨方的代墊費用不屬于價外費用。 采用銷售額和銷項稅額合并定價方法的,按以下公式計算銷售額: 納稅人進口貨物,以組成計稅價格為計算其增值稅的計稅依據。計算公式如下: 組成計稅價格=關稅完稅價格+關稅+消費稅 納稅人銷售貨物或者提供應稅勞務的價格明顯偏低并無正當理由的,或者視同銷售行為而無銷售額的,主管稅務機關按稅法規定的原則和順序核定其銷售額。 納稅人為銷售貨物而出租出借包裝物、采取折扣方式銷售貨物、以舊換新方式銷售貨物、還本銷售方式銷售貨物,按稅法規定計算納稅。 (二)增值稅銷項稅額的計算 增值稅銷項稅額,是指納稅人銷售貨物或者應稅勞務,按照銷售額和規定的稅率計算并向購買方收取的增值稅額。計算公式為: 銷項稅額=銷售額×稅率 或 銷項稅額=組成計稅價格×稅率 2008年會計職稱考試遠程網絡輔導方案

教材訂購熱線:010-62168566

文章錄入:冬日么么 責任編輯:冬日么么

版權聲明

如果本網站所轉載內容不慎侵犯了您的權益,請與我們聯系

發表評論

|

各地會計職稱考試

會計職稱資料分類匯總

財會類考試輔導

·注冊稅務師考試輔導課程

·注冊評估師考試輔導課程 ·高級會計師考試輔導課程 ·經濟師考試輔導課程 ·會計職稱考試輔導課程 ·會計從業資格考試輔導課程 ·統計師考試輔導課程 ·審計師考試輔導課程 ·價格簽證師考試輔導課程 特別推薦

· 2008年初級職稱《經濟法

· 考試吧:2008全國會計職 · 2008年會計職稱考試《中 · 2008會計職稱考試模擬試 · 2008初級會計職稱《經濟 · 2008中級會計職稱各科復 · 中級會計職稱考試《中級 · 08中級職稱《中級會計實 · 2008會計專業技術資格考 · 會計初級職稱考試《經濟

· 2008會計職稱輔導新版課

· 考試吧:2008全國會計職 · 2008年會計職稱考試《中 · 2008年初級會計職稱《初 · 2008年全國會計職稱考試 · 2008年會計職稱考試教材 · 關于2008年度會計資格考 · 2008年全國會計專業技術 · 2008年會計職稱考試各地 · 會計職稱考試(中級)1999  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||