|

2008年初級職稱《經(jīng)濟法基礎(chǔ)》考試大綱

http://www.top-99.com.cn 來源:中華會計網(wǎng)校 點擊: 更新:2007-11-30 11:05:46

(三)增值稅進項稅額的計算 增值稅進項稅額,是指納稅人購進貨物或接受應(yīng)稅勞務(wù)所支付或負擔(dān)的增值稅稅額。 1 .準(zhǔn)予從銷項稅額中抵扣進項稅額的項目 (1)一般納稅人購進貨物或者應(yīng)稅勞務(wù),從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。 (2)一般納稅人進口貨物,從海關(guān)取得的完稅憑證上注明的增值稅額。 (3)一般納稅人購進免稅農(nóng)業(yè)產(chǎn)品或向小規(guī)模納稅人購買農(nóng)業(yè)產(chǎn)品的進項稅額,按買價依照13%的扣除率計算。對農(nóng)業(yè)產(chǎn)品收購單位在收購價格之外按規(guī)定繳納的農(nóng)業(yè)特產(chǎn)稅,準(zhǔn)予并入農(nóng)業(yè)產(chǎn)品的買價,計算進項稅額扣除。一般納稅人從農(nóng)業(yè)生產(chǎn)者購進的免稅棉花和從國有糧食購銷企業(yè)購進的免稅糧食,按買價依照13%的扣除率計算進項稅額。 (4)一般納稅人銷售、外購貨物(固定資產(chǎn)除外)所支付的運輸費用,按運費金額依照7%的扣除率計算進項稅額。 (5)生產(chǎn)企業(yè)一般納稅人購入廢舊物資回收經(jīng)營單位銷售的廢舊物資,按普通發(fā)票上注明的金額,依10%的扣除率計算抵扣進項稅額。 (6)一般納稅人取得由稅務(wù)所為小規(guī)模納稅人代開的專用發(fā)票,可以專用發(fā)票上填寫的稅額為進項稅額計算抵扣。 2 .不得從銷項稅額中抵扣進項稅額的項目(增值稅轉(zhuǎn)型試點地區(qū)另有規(guī)定除外) (1)納稅人購進貨物或應(yīng)稅勞務(wù),未取得并保存增值稅扣稅憑證,或者增值稅扣稅憑證上未注明增值稅及其他有關(guān)事項的,其進項稅額不得從銷項稅額中抵扣。 (2)購進固定資產(chǎn)的進項稅額。 (3)用于非應(yīng)稅項目的購進貨物或者應(yīng)稅勞務(wù)的進項稅額。 (4)用于免稅項目的購進貨物或者應(yīng)稅勞務(wù)的進項稅額。 (5)用于集體福利或個人消費的購進貨物或者應(yīng)稅勞務(wù)的進項稅額。 (6)非正常損失購進貨物的進項稅額。 (7)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物或者應(yīng)稅勞務(wù)的進項稅額。 (8)小規(guī)模納稅人不得抵扣進項稅額。 (9)納稅人進口貨物,不得抵扣任何進項稅額。 (10)納稅人因進貨退出或折讓而收回的增值稅稅額,應(yīng)從發(fā)生進貨退出或折讓當(dāng)期的進項稅額中扣減。 納稅人發(fā)生了按規(guī)定不允許抵扣而已經(jīng)抵扣進項稅額的行為,如無法準(zhǔn)確確定該項進項稅額的,按當(dāng)期實際成本計算應(yīng)扣減的進項稅額。 實際成本=進價+運費+保險費+其他有關(guān)費用 應(yīng)扣減的進項稅額=實際成本×征稅時該貨物或應(yīng)稅勞務(wù)適用的稅率 納稅人兼營免稅項目或非應(yīng)稅項目(不包括固定資產(chǎn)在建工程)而無法準(zhǔn)確劃分不得抵扣進項稅額的,按下列公式計算不得抵扣的進項稅額:

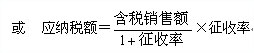

(四)增值稅應(yīng)納稅額的計算 1 .一般納稅人銷售貨物或者提供應(yīng)稅勞務(wù),應(yīng)納稅額計算公式為: 應(yīng)納稅額=當(dāng)期銷項稅額一當(dāng)期進項稅額 2. 一般納稅人采用簡易辦法計算增值稅應(yīng)納稅額,按照銷售額和規(guī)定的征收率計算。計算公式為: 應(yīng)納稅額=銷售額×征收率 3 .進口的應(yīng)稅貨物,按照組成計稅價格和規(guī)定的增值稅稅率計算應(yīng)納稅額,不得抵扣任何進項稅額。應(yīng)納稅額計算公式為: 應(yīng)納稅額=組成計稅價格×稅率 組成計稅價格=關(guān)稅完稅價格+關(guān)稅+消費稅 4 .小規(guī)模納稅人銷售貨物或者提供應(yīng)稅勞務(wù),按照銷售額和規(guī)定的征收率,實行簡易辦法計算應(yīng)納稅額,不得抵扣進項稅額。計算公式為: 應(yīng)納稅額=銷售額×征收率 五、增值稅出口退(免)稅 (一)出口貨物退(免)稅的范圍 稅法對出口貨物退晚)稅的范圍作出了具體規(guī)定。 (二)出口貨物適用的退稅率 出口貨物的退稅率,是出口貨物的實際退稅額與退稅計稅依據(jù)的比例。 稅法對出口貨物適用的退稅率作出了具體規(guī)定。 出口企業(yè)應(yīng)將不同稅率的貨物分開核算和申報,凡劃分不清適用退稅率的,一律從低適用退稅率計算退(免)稅。 2008年會計職稱考試遠程網(wǎng)絡(luò)輔導(dǎo)方案

教材訂購熱線:010-62168566

<< 上一頁 [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] ... 下一頁 >> 文章錄入:冬日么么 責(zé)任編輯:冬日么么

相關(guān)文章

2008年中級職稱《中級經(jīng)濟法》考試大綱匯總

2008年中級職稱《中級經(jīng)濟法》考試大綱3 2008年中級職稱《中級經(jīng)濟法》考試大綱2 2008年中級職稱《財務(wù)管理》考試大綱第十章 2008年中級職稱《財務(wù)管理》考試大綱第七章 2008年中級職稱《財務(wù)管理》考試大綱第六章 2008年中級職稱《財務(wù)管理》考試大綱第五章 2008年中級職稱《財務(wù)管理》考試大綱第三章 2008年中級職稱《財務(wù)管理》考試大綱第二章 2008年中級職稱《財務(wù)管理》考試大綱第一章 2008年中級職稱《中級經(jīng)濟法》考試大綱1 2008年中級會計職稱《財務(wù)管理》考試大綱 版權(quán)聲明

如果本網(wǎng)站所轉(zhuǎn)載內(nèi)容不慎侵犯了您的權(quán)益,請與我們聯(lián)系

發(fā)表評論

|

各地會計職稱考試

會計職稱資料分類匯總

財會類考試輔導(dǎo)

·注冊稅務(wù)師考試輔導(dǎo)課程

·注冊評估師考試輔導(dǎo)課程 ·高級會計師考試輔導(dǎo)課程 ·經(jīng)濟師考試輔導(dǎo)課程 ·會計職稱考試輔導(dǎo)課程 ·會計從業(yè)資格考試輔導(dǎo)課程 ·統(tǒng)計師考試輔導(dǎo)課程 ·審計師考試輔導(dǎo)課程 ·價格簽證師考試輔導(dǎo)課程 特別推薦

· 2008年初級職稱《經(jīng)濟法

· 考試吧:2008全國會計職 · 2008年會計職稱考試《中 · 2008會計職稱考試模擬試 · 2008初級會計職稱《經(jīng)濟 · 2008中級會計職稱各科復(fù) · 中級會計職稱考試《中級 · 08中級職稱《中級會計實 · 2008會計專業(yè)技術(shù)資格考 · 會計初級職稱考試《經(jīng)濟

· 2008會計職稱輔導(dǎo)新版課

· 考試吧:2008全國會計職 · 2008年會計職稱考試《中 · 2008年初級會計職稱《初 · 2008年全國會計職稱考試 · 2008年會計職稱考試教材 · 關(guān)于2008年度會計資格考 · 2008年全國會計專業(yè)技術(shù) · 2008年會計職稱考試各地 · 會計職稱考試(中級)1999  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||