|

2008年初級職稱《經濟法基礎》考試大綱

http://www.top-99.com.cn 來源:中華會計網校 點擊: 更新:2007-11-30 11:05:46

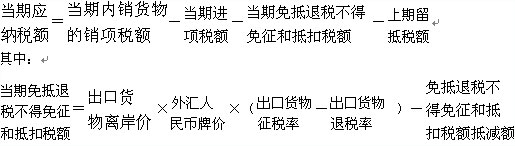

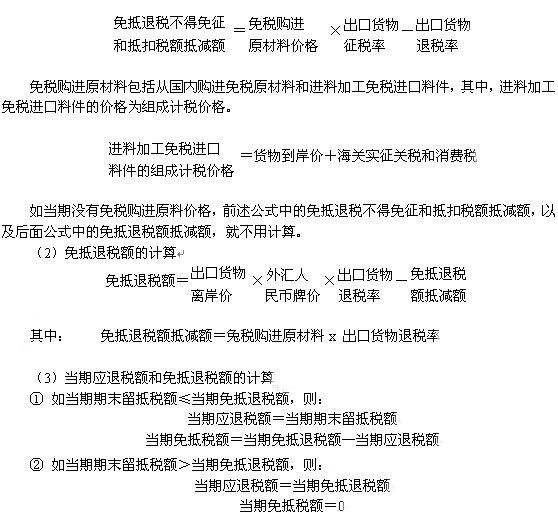

(三)出口貨物應退增值稅的計算 1 . "免、抵、退"稅計算方法 生產企業自營或委托外貿企業代理出口(以下簡稱生產企業出口)自產貨物,除另有規定外,增值稅實行"免、抵、退"稅管理辦法。增值稅小規模納稅人出口自產貨物實行免征增值稅的辦法。 實行"免、抵、退"稅管理辦法的"免"稅,是指對生產企業的出口自產貨物,免征本企業生產銷售環節的增值稅;"抵"稅,是指生產企業出口自產貨物所耗用的原材料、零部件、燃料、動力等所含應予退還的進項稅額,抵頂內銷貨物的應納稅額"退"稅,是指生產企業出口的自產貨物在當月內應抵頂的進項稅額大于應納稅額時對未抵頂完的部分予以退稅。 ( 1 )當期應納稅額的計算

出口貨物離岸價以出口發票計算的離岸價為準。出口發票不能如實反映實際離岸價的,企業必須按照實際離岸價向主管稅務機關申報,同時,主管稅務機關有權依照相關法規予以核定。 當期期末留抵稅額根據當期《增值稅納稅申報表》 中"期末留抵稅額"確定。 2 . "先征后退"的計算方法 (1)外貿企業以及實行外貿企業財務制度的工貿企業收購貨物出口,免征其出口銷售環節的增值稅;其收購貨物的成本部分,因外貿企業在支付收購貨款的同時也支付了增值稅進項稅款,因此,在貨物出口后按收購成本與退稅率計算退稅,征、退稅之差計入企業成本。 外貿企業出口貨物增值稅的計算應依據購進出口貨物增值稅專用發票上注明的進項金額和退稅率計算。 應退稅額=外貿收購金額(不含增值稅)×退稅率 (2)外貿企業收購小規模納稅人出口貨物增值稅的退稅規定 ① 凡從小規模納稅人購進持普通發票特準退稅出口貨物份由紗、工藝品等),同樣實行出口免稅并退稅的辦法。其計算公式為: 應退稅額=普通發票所列(含增值稅)銷售金額÷(1+征收率)×退稅率 ② 凡從小規模納稅人購進稅務機關代開的增值稅專用發票的出口貨物,按以下公式計算退稅: 應退稅額=增值稅專用發票注明的金額×退稅率 (3)外貿企業委托生產企業加工收回后報關出口的貨物,按購進國內原輔材料的增值稅專用發票上注明的進項稅額,依原輔材料的退稅稅率計算原輔材料應退稅額。支付的加工費,憑受托方開具貨物的退稅稅率,計算加工費的應退稅額。 此外,企業出口國家明確規定不予退(免)增值稅貨物等法定情形的,視同內銷貨物計提銷項稅額或征收增值稅,其銷項稅額、應納稅額的計算等,稅法作出了具體規定。 六、增值稅的減免與起征點 稅法規定,對農業生產者銷售的自產農業產品,避孕藥品和用具,古舊圖書,直接用于科學研究、科學試驗和教學的進口儀器、設備,外國政府、國際組織無償援助的進口物資和設備,來料加工、來件裝配和補償貿易所需進口的設備,由殘疾人組織直接進口供殘疾人專用的物品等,享受直接免稅。銷售免稅貨物或勞務不得開具增值稅專用發票,進項稅額也不能抵扣。 個人銷售額未達到稅法規定起征點的,免征增值稅;超過超征點的,全額征稅。除特殊規定外,起征點為:銷售貨物的起征點為月銷售額2 000 一5 000 元;銷售應稅勞務的起征點為月銷售額1 500 一3 000 元;按次納稅的起征點為每次(日)銷售額150 一200 元。 七、增值稅納稅義務發生時間、納稅地點、納稅期限 (一)增值稅納稅義務發生時間 銷售貨物或者應稅勞務的納稅義務發生時間,為收訖銷售款或取得索取銷售款憑據的當天;進口貨物的納稅義務發生時間為報關進口的當天。按銷售結算方式的不同,納稅義務的發生時間具體規定如下: 1 .采取直接收款方式銷售貨物,不論貨物是否發出,均為收到銷售額或取得索取銷售額的憑據,并將提貨單交給買方的當天。 2 .采取托收承付和委托銀行收款方式銷售貨物,為發出貨物并辦妥托收手續的當天。 3 .采取賒銷和分期收款方式銷售貨物,為按合同約定的收款日期的當天。 4 .采取預收貨款方式銷售貨物,為貨物發出的當天。 5 .委托其他納稅人代銷貨物,為收到代銷單位銷售的代銷清單的當天。 6 .銷售應稅勞務,為提供勞務同時收訖銷售額或取得索取銷售額憑據的當天。 7 .納稅人發生按規定視同銷售貨物行為(委托他人代銷、銷售代銷貨物除外),為貨物移送的當天。 (二)增值稅納稅地點、納稅期限 稅法對增值稅納稅地點、納稅期限作出了具體規定。 2008年會計職稱考試遠程網絡輔導方案

教材訂購熱線:010-62168566

<< 上一頁 [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] ... 下一頁 >> 文章錄入:冬日么么 責任編輯:冬日么么

版權聲明

如果本網站所轉載內容不慎侵犯了您的權益,請與我們聯系

發表評論

|

各地會計職稱考試

會計職稱資料分類匯總

財會類考試輔導

·注冊稅務師考試輔導課程

·注冊評估師考試輔導課程 ·高級會計師考試輔導課程 ·經濟師考試輔導課程 ·會計職稱考試輔導課程 ·會計從業資格考試輔導課程 ·統計師考試輔導課程 ·審計師考試輔導課程 ·價格簽證師考試輔導課程 特別推薦

· 2008年初級職稱《經濟法

· 考試吧:2008全國會計職 · 2008年會計職稱考試《中 · 2008會計職稱考試模擬試 · 2008初級會計職稱《經濟 · 2008中級會計職稱各科復 · 中級會計職稱考試《中級 · 08中級職稱《中級會計實 · 2008會計專業技術資格考 · 會計初級職稱考試《經濟

· 2008會計職稱輔導新版課

· 考試吧:2008全國會計職 · 2008年會計職稱考試《中 · 2008年初級會計職稱《初 · 2008年全國會計職稱考試 · 2008年會計職稱考試教材 · 關于2008年度會計資格考 · 2008年全國會計專業技術 · 2008年會計職稱考試各地 · 會計職稱考試(中級)1999  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||