�����ڶ��� �Y��r�g�rֵ

����һ���Y��r�g�rֵ�ĺ��x

�����Y��r�g�rֵ��һ�����Y���ڲ�ͬ�r�c�ϵărֵ�����~���Y��ĕr�g�rֵ��Դ���Y���M����������a�^�̺�ărֵ��ֵ��ͨ����r�£����ஔ�ڛ]���L�UҲ�]��ͨ؛��Û��r�µ����ƽ�������ʣ�������ƽ����Ҏ�ɰl�����õĽY����

���������Y����Еr�g�rֵ����Փ�����Ԍ�ijһ�r�c���Y����~����������r�c�Ľ��~��

���������Fֵ�ͽKֵ��Ӌ��

�����Fֵ��δ��ijһ�r�c�ϵ�һ�����Y�����㵽�F���������Ľ��~��ͨ��ӛ��P���Kֵ�ַQ����ֵ�ǬF��һ�������Y�����㵽δ��ijһ�r�c�������Ľ��~��ͨ��ӛ��F��

�����Fֵ�ͽKֵ��һ�����Y����ǰ��ɂ���ͬ�r�c�ό����ărֵ������~�����Y��ĕr�g�rֵ���F��������Ӌ����Ϣ�r���Q���𡢱����͵ĸ����ஔ���Y��r�g�rֵ��Փ�еĬFֵ�ͽKֵ������(��i��ʾ)��ҕ���Y��r�g�rֵ��һ�N���w���F;�Fֵ�ͽKֵ�����ĕr�c֮�g���Ԅ��֞�n��(n��1)���ஔ��ӋϢ�ڡ�

����(һ)�����Fֵ�ͽKֵ��Ӌ��

����1.�����Fֵ

����P=F/(1+n��i)

�������У�1/(1+n��i)������Fֵϵ����

����2.�����Kֵ

����F=P(1+n��i)

�������У�(1+n��i)������Kֵϵ����

����(��)�����Fֵ�ͽKֵ��Ӌ��

��������Ӌ�㷽����ÿ���^һ��ӋϢ�ڣ�Ҫ��ԓ������������Ϣ���뱾����Ӌ����Ϣ�����ڝL��Ӌ�㣬�Q�����L�������@�����f��ӋϢ�ڣ��������ɴ�ӋϢ���g�������ꡢ�¡��յȡ������e�f����ӋϢ��һ���һ�ꡣ

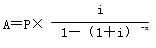

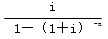

����1.�����Fֵ

����P=F/(1+i)n

�������У�1/(1+i)n������Fֵϵ����ӛ��(P/F��i��n);n��ӋϢ�ڡ�

����2.�����Kֵ

����F=P(1+i)n

�������У�(1+i)n������Kֵϵ����ӛ��(F/P��i��n);n��ӋϢ�ڡ�

����(��)���Kֵ�����Fֵ��Ӌ��

������������ͨ���(�����)���������(�ȸ����)���f��������m������ʽ����ͨ���ͼ�����������Ļ�����ʽ�����Ǐĵ�һ���_ʼ�l�����~�ո������ߵą^�e����ͨ���l������ĩ�����������l�����ڳ����f���������m�������������������f������Ǐĵڶ��ڻ�ڶ����Ժ�Űl���������m�����ո���څ���ڟo�F��

����������У�ϵ�е��~�ո����g�����gֻ��Ҫ�M�㡰��ȡ��ėl�����ɣ��g�����g��ȫ���Բ���һ�꣬����ÿ��ĩ���~֧���Ă�����ϢҲ�����

����1.��ͨ���Kֵ��Ӌ��(��֪���A����KֵF)

�������У� �Q�顰���Kֵϵ������ӛ��(F/A��i��n)����ֱ�Ӳ�醡����Kֵϵ����������ֱ�Ӳ�醡����Kֵϵ��������

�Q�顰���Kֵϵ������ӛ��(F/A��i��n)����ֱ�Ӳ�醡����Kֵϵ����������ֱ�Ӳ�醡����Kֵϵ��������

����2.���������Ӌ��

�������������Ǟ����ڼs����δ��ijһ�r�c�僔ij�P���ջ�e��һ�����~���Y�����횷ִε��~�γɵĴ��ʂ��Ҳ���Ǟ�ʹ���Kֵ�_���ȶ����~������~(����֪�KֵF�������A)������ͨ���Kֵ��ʽ�н��A���@��A���ǃ�������

�������У� �Q�顰��������ϵ������ӛ��(A/F��i��n)��

�Q�顰��������ϵ������ӛ��(A/F��i��n)��

����3.��ͨ���Fֵ

������ͨ���Fֵ��Ӌ�㌍�H�Ͼ�����֪���A������ͨ���FֵP��

�������У� �Q�顰���Fֵϵ������ӛ��(P/A��i��n)����ֱ�Ӳ�醡����Fֵϵ��������

�Q�顰���Fֵϵ������ӛ��(P/A��i��n)����ֱ�Ӳ�醡����Fֵϵ��������

����4.���Y�������~��Ӌ��

�������Y�������~���ڼs�����ރȵ��~���ճ�ʼͶ���Y�����僔��Ƿ���յĽ��~�����Y�������~��Ӌ�㌍�H������֪��ͨ���FֵP�������A��

�������У� �Q�顰�Y������ϵ������ӛ��(A/P��i��n)��

�Q�顰�Y������ϵ������ӛ��(A/P��i��n)��

����5.�������Kֵ��Ӌ��

�����������ĽKֵ�ǰѼ������ÿ�����~A���Q��ɵ�n����ĩ�Ĕ�ֵ���ف���͡�

�����������Kֵ��Ӌ�㹫ʽ��

����

������F=A[(F/A��i��n+1)һ1]

����6.�������Fֵ

�����������ĬFֵ���ǰѼ������ÿ�����~��A���Q��ɵ�һ���ڳ��Ĕ�ֵ����0����ĩ�Ĕ�ֵ������͡��������Fֵ��Ӌ�������֪ÿ���ڳ����~�ո������A����FֵP��

����P=A��[(P/A��i��n-1)+1]

����7.�f�����Kֵ

�����f�����ĽKֵӋ���c��ͨ���ĽKֵӋ��һ�ӣ�ֻ��Ҫע���ڔ���

����F=A(F/A��i��n)

�������У�n��ʾ����A�Ă������c�f���ڟo�P��

����8.�f�����Fֵ

����Po=A��(F/A��i��n)��(P/F��i��m+n)

����9.���m���ĬFֵ

�������m���ĬFֵ���Կ�����һ��n�o�F������ĬFֵ���t���m���FֵӋ�����£�

����P(n����)=A[1һ(1+i)-n]/i=A/i

������nڅ��o�F��r������A��i�����н�����(1+i)-nڅ��o�FС��

�������P(n����)=A[1һ(1+i)-n]/iڅ��A/i��

�����������ʵ�Ӌ��

����(һ)����ӋϢ��ʽ�µ�����Ӌ��

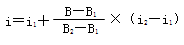

��������ӋϢ��ʽ�£������c�Fֵ(���߽Kֵ)ϵ��֮�g����һ���Ĕ����Pϵ����֪�Fֵ(���߽Kֵ)ϵ�����t����ͨ�^�Ȳ巨Ӌ�㌦�������ʡ�

����ʽ�У��������ʞ�i��i�����ĬFֵ(���߽Kֵ)ϵ����B��B1��B2��Fֵ(���߽Kֵ)ϵ������B������ϵ����i1��i2��B1��B2���������ʡ�

����1.����֪�����Fֵ(���߽Kֵ)ϵ��B�Լ��ڔ�n�����Բ顰�����Fֵ(���߽Kֵ)ϵ���������ҳ��c��֪�����Fֵ(���߽Kֵ)ϵ����ӽ��ăɂ�ϵ�����䌦�������ʣ����Ȳ巨��ʽӋ�����ʡ�

����2.����֪���Fֵ(���߽Kֵϵ��)�Լ��ڔ�n�����Բ顰���Fֵ(���߽Kֵ)ϵ���������ҳ��c��֪���Fֵ(���߽Kֵ)ϵ����ӽ��ăɂ�ϵ�����䌦�������ʣ����Ȳ巨��ʽӋ�����ʡ�

����3.���m�������ʿ���ͨ�^��ʽi=A/PӋ�㡣

����(��)���x�����c���H����

��������ԡ��ꡱ�������ӋϢ�ڣ�ÿ��Ӌ��һ�Ώ������@�N��r�µ������������x���ʡ�������ն���һ���ӋϢ��Ӌ�����������ȫ����Ϣ�~��������ı��𣬴˕r�õ��������nj��H���ʡ����x�����c���H���ʵēQ���Pϵ���£�

����i=(1+r/m)mһl

�������У�i�錍�H����;r�����x����;m��ÿ�����ӋϢ�Δ���