���������� �L�U�c����

����һ���Y�a�������c������

�����Y�a���������Y�a�ărֵ��һ���r�ڵ���ֵ��һ����r�£��ЃɷN�����Y�a����ķ�ʽ��һ���Խ^������ʾ���Y�a�rֵ����ֵ�����Q���Y�a�������~;��������������ʾ���Y�a�rֵ����ֵ�ʣ��Q���Y�a�������ʻ����ʡ�

�����Y�a�������~ͨ����Դ�ڃɂ����֣�һ��һ�����ރ��Y�a�ĬF��������;������ĩ�Y�a�ărֵ(���Ј��r��)�������ڳ��rֵ(�r��)����ֵ��ǰ�߶�����Ϣ���t�����Ϣ���棬���߷Q���Y�����á�

�����Y�a��������ͨ�����ٷֱȱ�ʾ�ģ����Y�a��ֵ���c�ڳ��Y�a�rֵ(��r��)�ı�ֵ��ԓ������Ҳ�����ɲ��֣�һ����Ϣ(��Ϣ)��������;�����Y�����õ������ʡ�

����һ����r�£�������������f����Ԓ���Y�a�������ָ�Y�a���������ʡ�

���������Y�a���L�U

������ؔ�չ����ĽǶȿ����L�U������I�ڸ��ؔ�ջ���^���У����ڸ��N�y���A�ϻ�o�����Ƶ��������ã�ʹ��I�Č��H�����c�AӋ����l�����x���Ķ����ܽ����pʧ�Ŀ����ԡ�

�����Y�a���L�U���Y�a�����ʵIJ��_���ԣ����С�����Y�a�����ʵ��xɢ�̶ȁ�������

�����Y�a�����ʵ��xɢ�̶����Y�a�����ʵĸ��N���ܽY���c�A�������ʵ�ƫ�

����(һ)�Y�a���L�U�������

���������L�U��ָ����Ҫ�������ʵķ���˜ʲ�͘˜��x���ʵȡ�

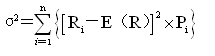

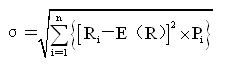

����1.�����ʵķ���(��2)

���������ʷ������Á���ʾij�Y�a�����ʵĸ��N���ܽY���c������ֵ֮�g���xɢ�̶ȵ�һ��ָ�ˣ���Ӌ�㹫ʽ�飺

�������У�E(R)��ʾ�Y�a���A�������ʣ����ù�ʽE(R)  ��Ӌ��;Pi�ǵ�i�N������r�l���ĸ���;Ri���ڵ�i�N������r��ԓ�Y�a�������ʡ�

��Ӌ��;Pi�ǵ�i�N������r�l���ĸ���;Ri���ڵ�i�N������r��ԓ�Y�a�������ʡ�

����2.�����ʵĘ˜ʲ�(��)

���������ʘ˜ʲ��Ƿ�ӳ��ij�Y�a�����ʵĸ��N���ܽY����������ֵ��ƫ�x�̶ȵ�һ��ָ�ˡ������ڷ�����_����

������Ӌ�㹫ʽ�飺

�����˜ʲ�ͷ�����Խ^��������ij�Y�a��ȫ���L�U�����A��������(�������ʵ�����ֵ)��ͬ����r�£��˜ʲ��Խ���L�UԽ��;�෴�����A����������ͬ����r�˜ʲ��ԽС���L�UҲԽС�����ژ˜ʲ��ָ�˺��������L�U�Ľ^����С��������m���ڱ��^���в�ͬ���A�������ʵ��Y�a���L�U��

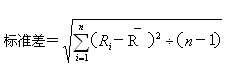

����3.�����ʵĘ˜��x����(V)

�����˜��x�����������ʵĘ˜ʲ��c����ֵ֮�ȣ�Ҳ�ɷQ��׃��ϵ������Ӌ�㹫ʽ�飺

����V=��/E(R)

�����˜��x�����������������Y�a��ȫ���L�U�Ĵ�С������ʾÿ��λ�A���������������L�U����ÿһԪ�A���������Г����L�U�Ĵ�С��һ����r�£��˜��x����Խ���Y�a�������L�UԽ��;�෴���˜��x����ԽС�������L�UԽС���˜��x���ʿ����Á����^���в�ͬ�A�������ʵ��Y�a���L�U��

��������֪�����ߺ��y��Ӌδ�������ʰl���ĸ����Լ�δ�������ʵĿ���ֵ�r���������������ʵĚvʷ����ȥ���Ƶع����A�������ʼ���˜ʲ�����A�������ʿ��������gƽ�����ȁ�Ӌ�㣬�˜ʲ�����������нyӋ�еĹ�ʽ�M�й��㣺

�������У�Ri��ʾ�����ӱ��и��ڵ������ʵĚvʷ����;�Ǹ��vʷ���������gƽ��ֵ;n��ʾ�ӱ��Кvʷ�����Ă�����

����(��)�L�U���ƌ���

����1.Ҏ���L�U

�������Y�a�L�U����ɵēpʧ������ԓ�Y�a���ܫ@�õ��������Ե��N�r�������ŗ�ԓ�Y�a����Ҏ���L�U��

����2.�p���L�U

�����p���L�U��Ҫ�Ѓɷ������˼��һ�ǿ����L�U���أ��p���L�U�İl��;���ǿ����L�U�l�����l�ʺͽ����L�U�p���̶ȡ�

����3.�D���L�U

���������ܽo��I������y�ԓpʧ���Y�a����I����һ���Ĵ��r����ȡij�N��ʽ�D���L�U��

����4.�����L�U

���������L�U�����L�U�ԓ����L�U�Ա��ɷN���L�U�ԓ����L�U�pʧ�l���r��ֱ�ӌ��pʧ����ɱ����M�ã���_�p����;�L�U�Ա�����I�A��һ�P�L�U����S�����a���I���M�У���Ӌ����Ӌ���Y�a�pֵ�ʂ�ȡ�

���������L�Uƫ��

���������˂���Ч�ú����IJ�ͬ���������䌦�L�U��ƫ�÷֞��L�U�ر��ߡ��L�U���ߺ��L�U�����ߡ�

����(һ)�L�U�ر���

�����L�U�ر����x���Y�a�đB���ǣ����A����������ͬ�r��ƫ���ھ��е��L�U���Y�a;�����ھ���ͬ���L�U���Y�a���tƫ���ھ��и��A��������Y�a��

����(��)�L�U����

�����c�L�U�ر���ǡǡ�෴���L�U�����������L�U��ϲ�g����Ą�ʎ����ϲ�g����ķ����������x���Y�a��ԭ�t�ǣ����A��������ͬ�r���x���L�U��ģ�����@���o�������������Ч�á�

����(��)�L�U������

�����L�U�����Ȳ��ر��L�U��Ҳ���������L�U�������x���Y�a��Ψһ�˜����A������Ĵ�С���������L�U��r��Ρ�