����>>>>2015��Ӌ�Q���м�ؔ�չ��������l���c|���}�R��

����>>>>ҕ�l��2015�м���Ӌ�Q��ؔ�չ������_�̂俼ָ��

����>>>>���ؿ���2015���м���Ӌ�Q10С�r����62�֣�

�ڰ��� �ɱ�����

�ڶ��� �����������c����

������������������

���������������

�������l�Ǽ�����

���������l���c������������������

������������I���I�ɹ���һ����Ҫ����ָ�ˣ�����I�����ĸߵ�ȡ�Q�ڳɱ�������Ķ��٣�����������Ҫ���ۃr���N������Q������IҪ��@������횱M���ܵؽ��ͳɱ������{�ۃr�������N�������@����Ҋ���ɱ����I��������������֮�g�沼�������Pϵ�����˫@�������������횿��^�����@����֮�g�ă���Ҏ�ɣ���������֮�g�ľ����c������I���I�Q�ߺ�Ŀ�˿����ṩ��Ч�Ĺ�����Ϣ��

����(һ)�����������ĺ��x

����������������Ҳ�б��������������QCVP����(Cost-Volume-Profit Analysis)�������ڳɱ��ԑB������׃�ӳɱ�Ӌ��ģʽ�Ļ��A�ϣ�ͨ�^�о���I��һ�����g�ȵijɱ����I��������������֮�g�ă���ϵ����ʾ׃��֮�g�ă���Ҏ���ԣ�����I�A�y���Q�ߡ�Ҏ���͘I�����u�ṩ��Ҫ��ؔ����Ϣ��һ�N��������������������������Ҫ����������������ȫ߅�H��������N�aƷ������������Ŀ�����������������������Է����ȃ��ݡ�

������������������һ�N�����ķ����wϵ������I���I���������Б���ʮ�֏V�����\�����������������A�y�ڱ����������l�������F���N�������N���~;�c�L�U������Y�ϣ����Ԟ���I�ṩ���ͽ��I�L�U�ķ������ֶΣ��Ա��C��I���F�ȶ�Ŀ��;�c�Q�߷�����ϵ������������I�M�����P�����a�Q�ߡ����r�Q�ߺ�Ͷ�Y�Ŀ�Ŀ����Է�������ȫ���A�㡢�ɱ����ơ�؟�Ε�Ӌ���õ��ṩ��Փ�ʂ䡣

����(��)�����������Ļ������O

����һ����f��������������Ҫ���������Ă����Oǰ�

����1.���ɱ��ɹ̶��ɱ���׃�ӳɱ��ɲ��ֽM��

����ԓ���OҪ����I���l����ȫ���ɱ��������ԑB�^�֞�׃�ӳɱ��̶��ɱ�������׃�ӳɱ����~�c�I������������׃�ӣ��̶��ɱ����~���ֲ�׃�����ɱ����Ԅ��ֳɱ��������������Ļ���ǰ��l����

����2.�N�������c�I��������ȫ�����Pϵ

����ԓ���OҪ���N���������S�I������׃����׃��������֮�g��������ȫ�����Pϵ����ˣ����N���������P������׃���r���aƷ�Ćr�����l��׃����

����3.�a�Nƽ��

�������O���ڮaƷ�����a���c�I������һ�£������]��؛ˮƽ׃�ӌ�������Ӱ푡����ٶ�ÿ�����a�ĮaƷ�����������ڮ���ȫ���N�۳�ȥ���a�Nƽ�⡣

����4.�aƷ�a�N�Y������

�������Oͬ�r���a�N�۶�N�aƷ����I�����N�ۮaƷ��Ʒ�N�Y����׃������һ�����a�c�N�۶�N�aƷ����I���ԃrֵ��ʽ���F�ĮaƷ�Įa�N�����l��׃���r��ԭ�����aƷ�Įa�N�~��ȫ���aƷ�Įa�N�~����ռ�ı��ز����l��׃����

����(��)�����������Ļ���ԭ��

����1.�����������Ļ����Pϵʽ

�������������������]�����P������Ҫ�����N�������r���N�����롢��λ׃�ӳɱ����̶��ɱ���Ϣ��ǰ�����ȡ��@Щ����֮�g���Pϵ���������л�����ʽ����ӳ��

�������� = �N������ - ���ɱ�

����= �N������-(׃�ӳɱ�+�̶��ɱ�)

����= �N���� �� �r - �N���� �� ��λ׃�ӳɱ� - �̶��ɱ�

����= �N���� �� (�r - ��λ׃�ӳɱ�)- �̶��ɱ�

�����������傀�ϵ��׃�����o�������Ă�׃��������������һ��׃����ֵ��

����2.߅�Hؕ�I

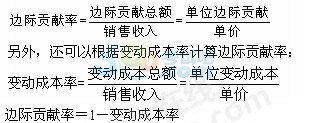

����߅�Hؕ�I���ַQ��߅�H������ؕ�Ië��ȣ���ָ�aƷ���N������pȥ׃�ӳɱ�������~��߅�Hؕ�I�ı��F��ʽ�ЃɷN��һ�N���Խ^���~���F��߅�Hؕ�I���֞�߅�Hؕ�I���~�͆�λ߅�Hؕ�I;��һ�N������������ʾ��߅�Hؕ�I�ʣ���߅�Hؕ�I�c�N���~�ı��ʡ�

����߅�Hؕ�I���~ = �N������ - ׃�ӳɱ�

����= �N���� �� ��λ߅�Hؕ�I

����= �N������ �� ߅�Hؕ�I��

������λ߅�Hؕ�I = �r - ��λ׃�ӳɱ�

����= �r �� ߅�Hؕ�I��

����

�������������������Pϵ��������߅�Hؕ�I���̶��ɱ�֮�g���Pϵ���Ա�ʾ�飺

�������� = ߅�Hؕ�I - �̶��ɱ�

����=�N���� �� ��λ߅�Hؕ�I - �̶��ɱ�

����=�N������ �� ߅�Hؕ�I�� - �̶��ɱ�

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2015��Ӌ�Q���м������������l���c�����}�R��

����2015���Ӌ�Q��ԇ���м����������������}�R��

����2015����м���Ӌ�Q��ԇ�o���̲���ӆ���݅R��

����2015���Ӌ�Q���м����������¹����c���}�R��