������һ�aƷ����������

���������������

�������l�Ǽ�������

�����v�����}�漰��2014��C���}��2013����x�}���Д��}

���������l���c������һ�aƷ����������

����(һ)��������

�������^��������ָ��I��һ���r�ڃȵ���֧��ȡ��p��ƽ���һ�N��B���˕r��I�������㡣����I̎�ڮ�ǰ�N�������c���ڳɱ��M�Ä�����ȕr���ɷQ֮���_���˱�����B�������r��I�ܳ��m���I����a�l������I���I������ȱ�ס�ɱ����M������Մӯ����

���������������ַQӯ̝�R����������о�����Iǡ��̎�ڱ�����B�r�������Pϵ��һ�N���������������������������ĺ��ă��ݡ�

����1.�����c

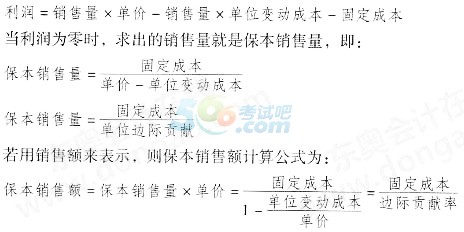

���������������P�I�DZ����c�Ĵ_���������c���ַQӯ̝�R���c����ָ��I�_��������B�ĘI��������~������Iһ���r�ڵĿ�������ڿ��ɱ�����������r�ĘI��������~��

������һ�aƷ�ı����c�ЃɷN���F��ʽ��һ�N���Ԍ����������F���Q�鱣���N����;��һ�N��؛�ņ�λ��ʾ���Q�鱣���N���~���������������������Pϵʽ��

����

����������������Ҫ��������ʹ��I�������ڽ��I��Ӱl��֮ǰ����ԓ헽��I��ӵ�ӯ̝�R����r���������Д�����I���I�����߿���ϣ����I�ı����cԽ��Խ�ã������cԽ�ͣ���I�Ľ��I�L�U��ԽС���ı����c��Ӌ�㹫ʽ���Կ��������ͱ����c��;����Ҫ��������

����һ�ǽ��̶��ɱ����~�����������ز�׃�r�������c�Ľ��ͷ����c�̶��ɱ��Ľ��ͷ�����ͬ��

�������ǽ��͆�λ׃�ӳɱ������������ز�׃�r������ͨ�^���͆�λ׃�ӳɱ������ͱ����c�������߽��͵ķ��Ȳ���һ�¡�

������������N�ۆr�����������ز�׃�r������ͨ�^��߆r�����ͱ����c��ͬ���͆�λ׃�ӳɱ�һ�ӣ��N�ۆr�c�����c��׃����Ҳ��һ�¡�

����2.�������I��

�����Ա����c����A��߀���Եõ���һ���o����ָ�ˣ����������I�ʣ���Q��ӯ̝�R���c���I�ʡ��������I����ָ�����c�N����(�~)ռ�������I��r�µ��N����(�~)�İٷֱȣ���Ӌ�㹫ʽ�飺

����

�����������I�ʱ�����I�������N�������������I�N��������ռ�ı��ء�������Iͨ����ԓ�����������N���������ŮaƷ�����a���ں�����ėl���£��aƷ���a���c�������N������ԓ���w��ͬ�����ԣ�ԓָ��Ҳ�����ṩ��I�ڱ�����B�����a�������ó̶ȵ�Ҫ��

����Ӌ��Y��������ԓ��I�������I�ʞ�52%���������N������52%���ڱ�����Ҳ����I�����a�������ó̶ȱ��52%�����ɱ�����

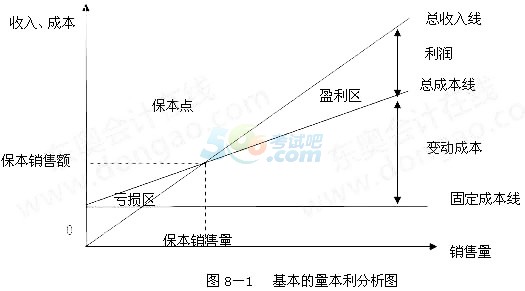

����(��)�����������D

�������M�������������r�����H����ͨ�^����Ӌ����_��������B�r���N�����c�N���~��߀����ͨ�^�L�������������D�ķ����M�з������������������D�ϣ��������L��Ӱ����������أ��r���N��������λ׃�ӳɱ����̶��ɱ�����ˣ����������������D���H���Եó��_��������B���N�������N���~��߀����һĿ��Ȼ���^�쵽���P����׃�ӌ�������Ӱ푣��Ķ������ڹ������M�и��N���ڽ��I�Q�ߡ�����������Ϣ�IJ�ͷ���Ŀ�IJ�ͬ�������������D�ж�N���F��ʽ��

����1.�����������������D

���������������������D�Ǹ����������Ļ����Pϵ�L�Ƶģ�Ҳ�Q�����c�D���������������D�У��ԙM���˴����N�������Կv���˴�������ͳɱ����t�N�����뾀�Ϳ��ɱ����Ľ����c���DZ����c��

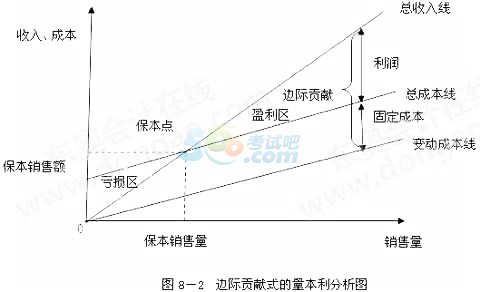

����2.߅�Hؕ�Iʽ�����������D

����(��)��ȫ߅�H����

���������c����I���I�ɹ����S�½������ޣ����齛�I�ߣ�����ϣ����I�ڱ����Ļ��A�ϫ@ȡ���������������I���I����_ʼǰ��������I�ľ��w�l����ͨ�^������ӆ�����FĿ���������N�۔���(���N�۽��~) ���γɰ�ȫ߅�H��

����1.��ȫ߅�H

������ȫ߅�H��ָ��I���H(���AӋ)�N�����c�����N����֮�g�IJ��~�����H(���AӋ)�N���~�c�����N���~֮�g�IJ��~���������N�������N���~�½����٣���I�Բ�����̝�p��

������ȫ߅�H�ЃɷN���F��ʽ��һ�N�ǽ^����������ȫ߅�H��(�~);��һ�N��������������ȫ߅�H�ʡ���Ӌ�㹫ʽ�飺

������ȫ߅�H�� = ���H���AӋ�N���� -�����c�N����

������ȫ߅�H�~ = ���H���AӋ�N���~ -�����c�N���~

����

����һ����v����ȫ߅�H�w�F����I�����a���I�е��L�U�̶ȴ�С����ȫ߅�H��ȫ߅�H��Խ��ӳ��ԓ��I���I�L�UԽС;��֮�t�෴��

����2.�������I���c��ȫ߅�H�ʵ��Pϵ

���������N���� + ��ȫ߅�H�� = �����N����

����������ʽ�ɶ�ͬ�r���������N��������õ���

�����������I�� + ��ȫ߅�H�� = 1

��������=߅�Hؕ�I-�̶��ɱ�

����=�N������� ߅�Hؕ�I��-�����N���~ �� ߅�Hؕ�I��

�������ԣ�

�������� = ��ȫ߅�H�~ �� ߅�Hؕ�I��

��������ʽ�ɶ�ͬ�r�����N�����룬��õ���

�����N��Ϣ��ǰ������ = ��ȫ߅�H�� �� ߅�Hؕ�I��

�����������Pϵʽ���Կ�����Ҫ�����I���N��Ϣ��ǰ��������Ҫ�ЃɷN;����һ�ǔU��F���N��ˮƽ����߰�ȫ߅�H��;���ǽ���׃�ӳɱ�ˮƽ�����߅�Hؕ�I�ʡ�

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2015��Ӌ�Q���м������������l���c�����}�R��

����2015���Ӌ�Q��ԇ���м����������������}�R��

����2015����м���Ӌ�Q��ԇ�o���̲���ӆ���݅R��

����2015���Ӌ�Q���м����������¹����c���}�R��