��������ӡ������Ӌ������(j��)�����ʺ͑�(y��ng)�{���~Ӌ��

����(һ)ӡ������Ӌ������(j��)

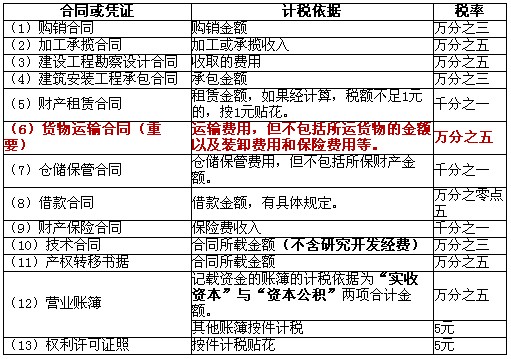

����1.��ͬ��ԑ{�C���d���~����Ӌ������(j��)

������ʾ��(1)�ԑ{�C�ϵġ����~���������롱�����M�á�����Ӌ������(j��)�ģ���(y��ng)��ȫ�~Ӌ�����������κο۳���

����(2)�d�Ѓɂ���ɂ����ϑ�(y��ng)�m�ò�ͬ��Ŀ���ʽ�(j��ng)����헵�ͬһ�{�C����քeӛ�d���~�ģ���(y��ng)�քeӋ�㑪(y��ng)�{���~����Ӻ�Ӌ���~�N��;��δ�քeӛ�d���~�ģ������ʸߵ�Ӌ���N����

����2.�I�I(y��)�~����ӛ�d�Y����~�����ԡ������Y�����͡��Y�����e����헵ĺ�Ӌ���~����Ӌ������(j��)��

����3.��ӛ�d���~�ĠI�I(y��)�~������(qu��n)���S���C��(���ݮa(ch��n)��(qu��n)�C���I�I(y��)��(zh��)�ա������C)���o�����~��(��I(y��)����ӛ�~�������N��������~��)���Լ���(sh��)����Ӌ������(j��)��

����(��)ӡ�����Ķ����ЃɷN��ʽ���������ʺͶ��~���ʡ�

����1.�������ʣ�(0.05�롢0.3�롢0.5�롢1��)

����2.���~���ʣ�5Ԫ

������(qu��n)�����S���C�գ��I�I(y��)�~���е������~�������~��ÿ��5Ԫ��

������ʾ��ӡ�����ľ��w�������ʲ���ӛ��������횕��\�ö���Ӌ�㶐�~��

���������}1�����x�}������(j��)���շ����ƶȵ�Ҏ(gu��)�������и���У�Ҏ(gu��)���˱������ʺͶ��~���ʃɷN������ʽ�Ķ��N��(��)��

����A.ӡ����

����B.����

����C.�I�I(y��)��

����D.���a(ch��n)��

���������_�𰸡�A

�������𰸽��������}���˶��ʵ���ʽ��ӡ����Ҏ(gu��)���˱������ʺͶ��~���ʣ������x헾���������ʡ�

���������}2�����x�}�����и���У������N�������~��ÿ��5Ԫ��ӡ������(y��ng)���{�C��(��)��

����A.��(qu��n)�����S���C��

����B.�I�I(y��)�~���е�ӛ�d�Y����~��

����C.�I�I(y��)�~��������~��

����D.��ͬ{�C

���������_�𰸡�AC

�������𰸽��������}����ӡ�����Ķ��~��ʽ����(qu��n)�����S���C�գ��I�I(y��)�~���е������~�������鰴���N�������~��ÿ��5Ԫ��

����(��)ӡ������(y��ng)�{���~��Ӌ��

����1.���б������ʵđ{�C����(y��ng)�{���~=��(y��ng)���{�CӋ�����~����������

����2.���ж��~���ʵđ{�C����(y��ng)�{���~=��(y��ng)���{�C����(sh��)�����~����

����3.�I�I(y��)�~����

����(1)ӛ�d�Y����~������(y��ng)�{���~=(�����Y��+�Y�����e)��0.5��

����(2)�����~�������N����ÿ��5Ԫ��

���������}1��Ӌ���}�����d늏S�cijˮ�\��˾��ӆ�˃ɷ��\ݔ���ܺ�ͬ����һ�ݺ�ͬ�d���Ľ��~��Ӌ50�fԪ(�\�M�ͱ����M��δ�քeӛ�d);�ڶ��ݺ�ͬ��ע���\�M30�fԪ�������M10�fԪ��

����Ҫ�քeӋ�����d늏S��һ�ݡ��ڶ��ݺ�ͬ��(y��ng)�U�{��ӡ�������~��

�������𰸽�����

����(1)��һ�ݺ�ͬ��(y��ng)�U�{ӡ�������~=500000��1��=500(Ԫ)

����(2)�ڶ��ݺ�ͬ��(y��ng)�U�{ӡ�������~=300000��0.5��+100000��1��=250(Ԫ)

���������}2��Ӌ���}��ij��˾��������÷��Y���~��15��������֮�⣬߀��ӆ�����½�(j��ng)����ͬ��

����(1)�cُ؛����ӆ��ُ�N��ͬ��Ҏ(gu��)����40�fԪ�Įa(ch��n)Ʒ�Qȡ40�fԪ��ԭ���ϣ���ͬ�����С�

����(2)�cij�\ݔ��˾��ӆһ�؛���\ݔ��ͬ��ע���\ݔ�M���bж�M���~��10�fԪ(����1�fԪ�bж�M)��

����(3)�Ա���˾ؔ�a(ch��n)50�fԪ����Ѻ��ȡ��ij�y�е�Ѻ�J��100�f����ӆ��ͬ����ͬҎ(gu��)����ךw߀����������Y�����D(zhu��n)���y���o����߀�����պ�ͬҎ(gu��)������Ѻؔ�a(ch��n)�a(ch��n)��(qu��n)�D(zhu��n)�ƽoԓ�y�У���������ӆ�ˮa(ch��n)��(qu��n)�D(zhu��n)�ƕ���(j��)��

����Ҫ��Ӌ��ԓ��˾��(y��ng)�U�{��ӡ�������~��

�������𰸽�����

����(1)�����~����(y��ng)�U�{ӡ�������~=15��5=75(Ԫ)

����(2)��؛ُ�N��ͬ��(y��ng)�U�{ӡ�������~=(400000+400000)��0.3��=240(Ԫ)

����(3)�\ݔ��ͬ��(y��ng)�U�{ӡ�������~=(100000-10000)��0.5��=45(Ԫ)

����(4)����ͬ��(y��ng)�U�{ӡ�������~=1000000��0.05��+500000��0.5��=300(Ԫ)

���������}3�����x�}��ij늏S�cijˮ�\��˾��ӆһ���\ݔ���ܺ�ͬ����ͬ�d�����M�Þ�500000Ԫ(�\�M�ͱ����Mδ�քeӛ�d)��؛���\ݔ��ͬ��ӡ�������ʞ��f��֮�壬�}�����ܺ�ͬ��ӡ�������ʞ�1�룬ԓ헺�ͬ�p������(y��ng)�U�{��ӡ�����~��(��)��

����A.500Ԫ

����B.250Ԫ

����C.375Ԫ

����D.1000Ԫ

���������_�𰸡�A

�������𰸽������p������(y��ng)�{ӡ����=500000��1��=500(Ԫ)��

���������}4�����x�}��ij������˾�c����I(y��)��ӆһ�ݽ����а���ͬ����ͬ���~6000�fԪ(�����P(gu��n)�M��50�fԪ)��ʩ�����g��ԓ������˾�����Ѓrֵ800�fԪ�İ��b�����D(zhu��n)���o����I(y��)������ӆ�D(zhu��n)����ͬ��ԓ������˾��험I(y��)��(w��)��(y��ng)�U�{ӡ����(��)��

����A.1.785�fԪ

����B.1.8�fԪ

����C.2.025�fԪ

����D.2.04�fԪ

���������_�𰸡�D

�������𰸽�����������ͬ��(y��ng)ԓ�N�����µķְ��D(zhu��n)����ͬ�ְl(f��)�����µļ{���x��(w��)��Ҳ��(y��ng)ԓ�N����ԓ������˾��(y��ng)�{ӡ����=(6000+800)��0.3��=2.04(�fԪ)��

�������P(gu��n)���]�� ����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y(ji��)�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������