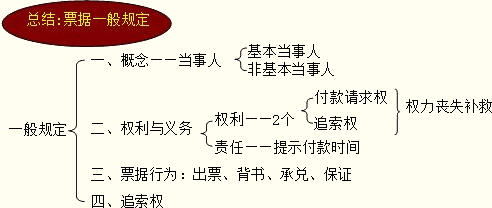

����ȫ���v�x��2014��Ӌ�Q��ԇ�����������A���A���v�x�R��

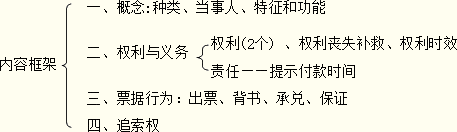

������������Ʊ����һ��Ҏ��

����һ��Ʊ���ĸ���

����Ʊ�����ɳ�Ʊ�˺��l�ġ��s���Լ���ί�и�������ҊƱ�r��ָ�����������տ��˻��Ʊ�˟o�l��֧��һ�����~���Ѓr�Cȯ��

����(һ)Ʊ���N������N���RƱ����Ʊ��֧Ʊ��

����(��)Ʊ��������

����1.���������ˡ���3��

����Ʊ�����������ˣ���ָ��Ʊ�����ɺͽ����r���ѽ����ڵĮ����ˣ�������Ʊ�ˡ������˺��տ������N��

�����RƱ��֧Ʊ�Ļ����������г�Ʊ�ˡ��������c�տ���;

������Ʊ�Ļ����������г�Ʊ���c�տ��ˡ�

����

���������}�����x�}�����и���У�����Ʊ�����������˵���(��)��(2009��)

����A.��Ʊ��

����B.�տ���

����C.������

����D.���C��

����[���ɾ�̖5694030501]

���������_�𰸡�ABC

�������𰸽��������}����Ʊ���Ļ��������ˡ�����Ҏ����Ʊ���Ļ��������˰�����Ʊ�ˡ������˺��տ��ˡ�Ʊ���ı��C�ˌ���Ʊ���ķǻ��������ˡ�

����2.�ǻ��������ˣ������Ѓ��ˡ������ˡ��������ˡ����C�˵ȡ�

����(1)�Ѓ���:

������ָ���܅RƱ��Ʊ�˵ĸ���ί�У�ͬ��Г�֧��Ʊ���x�յ��ˣ��DžRƱ�������ˡ�

���������Z����

�������̘I�RƱ��ʹ��

����(2)�������c�������� :

������������ָ���DƱ���r����Ʊ�������ճ���Ϻ��ֻ��w�£�����ԓƱ�������o���˵�Ʊ���տ��˻�����ˡ�

������Ʊ���D�rʹ��

�����������������˳ɞ�Ʊ���µij����ˣ�����Ʊ�������Й���;�����ˌ��Լ��ĺ��ֳГ�Ʊ��؟�Ρ�

����(3)���C��:

������ָ��Ʊ�������ṩ�������ˣ���Ʊ������������ĵ����˓�����

�������C���ڱ����C�˲�������Ʊ������؟�Εr�����Լ��Ľ��X����Ʊ�������x�գ�Ȼ��ȡ�ó�Ʊ�˵ę�������Ʊ������������

����

���������}��������x���}��(2010)

����2009��3��11�գ���˾���lһ���̘I�RƱ���տ��˞��ҹ�˾�������՞�2009��9��11�գ���˾���_���y��P�y�О�ԓ�RƱ�Ѓ���

����2009��6��30��,�ҹ�˾�ı���˾��ُһ��؛���ԓ�RƱ�����D�o����˾,����˾9��30�ճ�ԓ�RƱ�����_���y��Q�y���k��ί���տQ�y�О����˾�k����ί���տ����m,P�y���յ�ί���տ�{�C�ܽ^���

�����ش����І��}��

����(1)ԓ�RƱ�ĸ�������(��)��

����A.��˾ ��B.P�y��

����C.�ҹ�˾ D.Q�y��

����[���ɾ�̖5694030502]

���������_�𰸡�B

�������𰸽���������Ҏ���������˳Ѓ��RƱ�����Г����ڸ����؟�Σ����ɞ鸶���ˡ�

����(2)�ڲ����]ί���տ������r�£��P�ڴ_��ԓ�RƱ�ǻ��������˵����б����У����_����(��)��

����A.���������ҹ�˾

����B.���������DZ���˾

����C.�Ѓ�����Q�y��

����D.���C����P�y��

����[���ɾ�̖5694030503]

���������_�𰸡�AB

�������𰸽��������}��,�տ����ҹ�˾��Ʊ�������o����˾���t�ҹ�˾�DZ����ˣ�����˾�DZ�������;Q�y���ǽ��ܡ�ί���տ�������ˣ����dzЃ���;P�y���dzЃ��ˣ����DZ��C�ˡ�

����(��)Ʊ������������

����1.Ʊ������:

����(1)��ȫ�Ѓr�Cȯ(Ʊ�������cƱ���������ɷ��x);

����(2)���x�Cȯ;

����(3)�o���Cȯ;

����(4)���X�����Cȯ(Ʊ�����w�F�ę������|��ؔ�a�࣬ؔ�a��ă�����Ո��֧��һ���Ľ��X��������Ʒ��);

����(5)Ҫʽ�Cȯ(Ʊ������������ʽ�����x����Ҏ���ĸ�ʽ��Ҫ��);

����(6)��ͨ�Cȯ(Ʊ��������ͨ�D)

����2.Ʊ�����ܡ�������ܣ�

����֧�����ܣ�����F��ʹ��

�����R�����ܣ�����֮�g�Y��

�������ù��ܣ��F��ʹ��δ���Ľ��X

�����Y�㹦�ܣ����յ��N

�������Y���ܣ��N�F���D�N�F�����N�F

��������Ʊ�������c؟��

����Ʊ��������2헙���������ȡ�á���ʹ�c��ȫ����ʧ�c�a�ȡ��rЧ��

����(һ)Ʊ���ę�����Ʊ����Ʊ����Ʊ�������˵ĸ���Ո�������ࡣ

| Ʊ���ę��� |

���x |

��� |

| 1.����Ո��� |

��Ʊ����RƱ�ijЃ��ˡ���Ʊ�ij�Ʊ�ˡ�֧Ʊ�ĸ����˳�ʾƱ��Ҫ��ę�����

����ʾ����Ʊ�˿�����Ʊ��ӛ�d���տ��˻����ı������ˣ���ؓ�����x�յ���Ҫ���������ˡ� |

��һ������ |

| 2.Ʊ������ |

Ʊ����������ʹ����Ո�����ܽ^������������ԭ����ڕr������ǰ��Ո��߀Ʊ�����~�����������M�õę�����

����ʾ�������˳�Ʊ��ӛ�d���տ��˺���������⣬߀�����Ǵ����僔Ʊ�����յı��C�ˡ������ˡ� |

�ڶ������� |

����

���������}�����x�}��(2011��)��˾����һ���̘I�RƱ ������ί���_���y����Ѓ�����ȡƱ���˾��ʹ��Ʊ��������(��)��

����A.����Ո���

����B.���淵߀Ո���

����C.Ʊ������

����D.Ʊ����߀Ո���

����[���ɾ�̖5694030601]

���������_�𰸡�A

�������𰸽��������}����Ʊ������������Ո��࣬��ָ��Ʊ����RƱ�ijЃ��ˡ���Ʊ�ij�Ʊ�ˡ�֧Ʊ�ĸ����˳�ʾƱ��Ҫ��ę������ǵ�һ��������

���������}���Д��}��(2010��)�����僔Ʊ�����յı��C�˺ͱ����˲�����ʹƱ������Į�����(��)��

����[���ɾ�̖5694030602]

���������_�𰸡���

�������𰸽��������}����Ʊ�������ࡣ����Ҏ����������(�����僔���յı��C�˺ͱ�����)�����僔���պ���؟�ν�����c��Ʊ������ͬһ��������������ǰ����ʹ���ࡣ

����(��)Ʊ��������ȡ��

| Ҫ���c |

�ȡ��� |

| 1.Ʊ����ȡ�ã���횽o�����r���������o��Ʊ���p���������J�ɵ��������Ĵ��r |

��������

���ա��^�С�ٛ�c���������o��ȡ��Ʊ���ģ��t���ܽo�����r�����ơ� |

| 2.ȡ��Ʊ������Ʊ������������ |

��1���������ܳ�Ʊ�˺��l��Ʊ����

��2���������ܱ����D��Ʊ����

��3�����ա��^�С�ٛ�c���������o��ȡ��Ʊ���� |

| 3.ȡ��Ʊ��������Ʊ������������ |

��1�������p��͵�I�����{�ȵ��ֶ�ȡ��Ʊ���ģ�������֪��ǰ�����Σ����ڐ���ȡ��Ʊ���ģ�

��2����Ʊ�����ش��^ʧȡ�ò����ϡ�Ʊ������Ҏ����Ʊ���� |

���������}�����x�}��

����������Щ��r��ȡ�õ�Ʊ������Ʊ������(��)

����A.������֪����͵��һ��֧Ʊ�����������D��������Ȼ����

����B.�׆�λ��֧Ʊ��ʽ�����ą^ijС�W��ԓС�W����ԓ֧Ʊ

����C.�����տ��ˣ�������������һ���y�б�Ʊ

����D.��������Ʊ�ˣ���������һ���y�ЅRƱ�ұ����B�m

����[���ɾ�̖5694030603]

���������_�𰸡�BCD

�������𰸽��������}����Ʊ��������ȡ�á�A���ڡ������p��͵�I�����{�ȵ��ֶ�ȡ��Ʊ���ģ�������֪��ǰ�����Σ����ڐ���ȡ��Ʊ���ġ������Σ�������Ʊ��������

����(��)Ʊ����������ʹ�c��ȫ

����1.���x��

����(1)Ʊ����������ʹ��ָ��Ʊ��Ո��Ʊ���ĸ�����֧��Ʊ�����~���О� �����磺

������ʹ����Ո����ԫ@��Ʊ�� ;

������ʹ������Ո���僔�����Ľ��~���M�õȡ�

����(2) Ʊ�������ı�ȫ��ָ��Ʊ�˞��˷�ֹƱ�������Ć�ʧ����ȡ�Ĵ�ʩ������������Ʊ��������Ҏ������Ҏ��������ʾ�Ѓ���Ҫ��Ѓ��˻����ṩ�ܽ^�Ѓ���ܽ^������C���Ա�ȫ����ȡ�

����2.��������������ʾ���͡������C�����ɷN��

����(��)Ʊ��������ʧ�a��

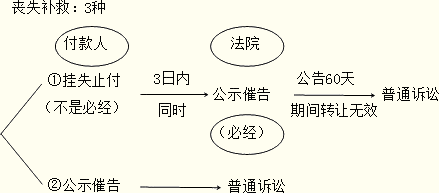

����Ʊ����ʧ��ָƱ�����ʧ(�粻��������)���zʧ(�粻���Gʧ)�����I��ԭ���ʹƱ��������Ó�x�䌦Ʊ����ռ�С�

����Ʊ����ʧ���Բ�ȡ���N��ʽ�M���a�ȣ�

������ʧֹ������ʾ�߸桢��ͨ�V�A��

����1.��ʧֹ����

����(1)���x:ʧƱ��֪ͨ�����˻���������˕�֧ͣ����

����(2)Ʊ���N����ѳЃ����̘I�RƱ;��֧Ʊ;���������F���֘Ӻʹ��������˵��y�ЅRƱ;���������F���֘ӵ��y�б�Ʊ��

����(3)ʹ��:��ʧֹ������Ʊ����ʧ���ȡ�ıؽ���ʩ����һ�N���r���A����ʩ����KҪ��Ո��ʾ�߸��������ͨ�V�A��

����2.��ʾ�߸档

����(1)���x:ʧƱ��Ո������Ժ�Թ��淽ʽ֪ͨ���_���������Pϵ������������������δ����ߣ��t����ʧЧ�����ɷ�Ժͨ�^�����ЛQ��������ʧ��Ʊ���oЧ���ƶȻ����

����(2)ʧƱ�ˑ�����֪ͨ��ʧֹ�����3�Ճȣ�Ҳ������Ʊ����ʧ��������Ʊ��֧��������Ժ��Ո��ʾ�߸档

����(3) ��Ո��ʾ�߸�����w����ǿ��Ա����D��Ʊ��������Ʊ�ˡ�

����(4)�����ڣ����摪����ȫ���ԵĈ��ϵ��d����ʾ�߸�����g:����Ʊ���Թ���l��֮����60��,����Ʊ���ɸ������w��r�m�����L�������L���ó��^90�ա�

�����ڹ�ʾ�߸����g���DƱ���������О�oЧ��

����3.��ͨ�V�A����ʧƱ�˞�ԭ�棬�ԳЃ��˻��Ʊ�˞鱻�棬Ո��Ժ�ЛQ����ʧƱ�˸�����V�A��ӡ�

����

���������}�����x�}������Ʊ���У��چ�ʧ����Ԓ�ʧֹ������(��)��(2010��)

����A.�y�гЃ��RƱ

����B.֧Ʊ

����C.�̘I�Ѓ��RƱ

����D.δ�������F���֘ӵ��y�б�Ʊ

����[���ɾ�̖5694030604]

���������_�𰸡�ABC

�������𰸽��������}����Ʊ���Ē�ʧֹ��������Ҏ�����ѳЃ����̘I�RƱ��֧Ʊ���������F���֘Ӻʹ��������˵��y�ЅRƱ�Լ��������F���֘ӵ��y�б�Ʊ��ʧ��������ʧƱ��֪ͨ�����˻��ߴ��������˒�ʧֹ���� δ�������F���֘Ӻʹ��������˵��y�ЅRƱ�Լ�δ�������F���֘ӵ��y�б�Ʊ��ʧ�����Ò�ʧֹ����

���������}���Д��}����ʧֹ������Ʊ����ʧ���ȡ�ıؽ���ʩ ����һ�N���r���A����ʩ����KҪ��Ո��ʾ�߸��������ͨ�V�A��(��)

����[���ɾ�̖5694030605]

���������_�𰸡���

�������𰸽��������}����Ʊ���Ē�ʧ֧�����}Ŀ�������_��

����(��)Ʊ�������rЧ

����Ʊ�������rЧ��ָƱ�������ڕrЧ���g�Ȳ���ʹ��������Ʊ��������ʧ��

����Ʊ�������rЧ���֞飺2�ꡢ6���¡�3���¡�

����Ʊ���������������ރȲ���ʹ�����磺

| Ʊ������ |

�r��Ч |

| ��1����Ʊ�ˌ�Ʊ���ij�Ʊ�˺ͳЃ��˵ę��� |

��Ʊ����������2�꣨ᘌ����̘I�RƱ����

ҊƱ�����ąRƱ����Ʊ�Գ�Ʊ����2�� |

| ��2����Ʊ�ˌ�֧Ʊ��Ʊ�˙��� |

�Գ�Ʊ����6���� |

| ��3����Ʊ�ˌ�ǰ�ֵ����� |

�ڱ��ܽ^�Ѓ��ܽ^����֮����6���� |

| ��4����Ʊ�ˌ�ǰ�ֵ������� |

���僔�ջ��߱������V�A֮����3���� |

���������}�����x�}�������f�������_����(��)��

����A.Ʊ�������rЧ���g��ָ��ʾ�������g

����B.��Ʊ�ˌ�֧Ʊ��Ʊ�˵ę������Գ�Ʊ����3����

����C.��Ʊ�ˌ�ǰ�ֵ������࣬���僔�ջ��߱������V�A֮����3����

����D.��Ʊ�ˌ�ǰ�ֵ����࣬�ڱ��ܽ^�Ѓ����߱��ܽ^����֮����3����

����[���ɾ�̖5694030606]

���������_�𰸡�C

�������𰸽�����Ʊ�������rЧ���g����ʾ�������g�ǃɂ�����������һՄ����A����;B��D�քe����6���¡�

����(��)Ʊ��؟��

����Ʊ��؟����ָƱ�����������Ʊ��֧��Ʊ�����~���x�ա�

����1.Ʊ�������˳Г�Ʊ���x��һ����4�N��r��

����(1)�RƱ�Ѓ�����Ѓ������Г������x��;

����(2)��Ʊ��Ʊ�����Ʊ���Г��Լ�������x��;

����(3)֧Ʊ���������c��Ʊ�����Y���Pϵ�r�Г������x��;

����(4)�RƱ����Ʊ��֧Ʊ�ı����ˣ��RƱ��֧Ʊ�ij�Ʊ�ˡ����C�ˣ���Ʊ�����@�Ѓ��@����r�ĸ����僔�x�ա�

����2.�P����ʾ�������ޡ�

����(1)ҊƱ������Ʊ�� ���Գ�Ʊ����1����������ʾ����;

����(2)���ո����Ʊ���ڸ������ҊƱ���ڸ����Ʊ�� ���Ե�������10�Ճ���Ѓ�����ʾ���

����朽� ��������ʾ�Ѓ��r�g(P132)

����3.���P�y�е�؟�Ρ�

����(1)��Ʊ��ί�е��տ��y�е�؟�Σ����ڰ���Ʊ����ӛ�d��헌�Ʊ�����~�D���Ʊ���~����

����(2)������ί�еĸ����y�е�؟�Σ����ڰ���Ʊ����ӛ�d��헏ĸ������~��֧��Ʊ�����~��

��������Ʊ���О�

����Ʊ���О����4�N����Ʊ���Ѓ��������ͱ��C��

����(һ)��Ʊ

����1.���x����Ʊ��ָ��Ʊ�˺��lƱ�������佻���o�տ��˵�Ʊ���О顣

������Ʊ�����ɂ��О飺һ������Ʊ��;���ǽ���Ʊ�����@����ȱһ���ɡ�

����2.ӛ�d��헣�

����Ʊ��ӛ�d���һ��֞���ӛ�d��헡�����ӛ�d��헡�����ӛ�d��헺�ӛ�d���a��Ʊ�����ϵ�Ч������헵ȡ�

����(1)��Ʊ�r���ӛ�d��헣�

��������ʾ���粻ӛ�d��Ʊ���О鼴��oЧ (���Ʊ���о��w�ı��ӛ�d���)�����纞�£�

�����ٳ�Ʊ����Ʊ���ϵĺ��²����ϡ�Ʊ��������Ҏ���ģ�Ʊ���oЧ;

�����ڳЃ��ˡ����C����Ʊ���ϵĺ��²����ϡ�Ʊ��������Ҏ���ģ��亞�oЧ������Ӱ���������Ҏ�����µ�Ч��;

�����۱�������Ʊ���ϵĺ��²����ϡ�Ʊ��������Ҏ���ģ��亞�oЧ������Ӱ���ǰ�ַ���Ҏ�����µ�Ч����

�������������ˣ����²�����Ҏ����Ʊ���oЧ

�����ǻ��������ˣ����²�����Ҏ�������oЧ

����(2)����ӛ�d��헣�

��������ʾ���@Щ������δӛ�d���ɷ�����������Ҏ���������_������Ӱ�Ʊ����Ч����

�������磺��Ʊ������Ҏ�������ɱ����˺��²�ӛ�d�������ڡ�����δӛ�d���ڵ�,ҕ����Ʊ��������ǰ������

����(3)����ӛ�d���:���S�����������x��ӛ�d�r��Ӱ�Ʊ��Ч����ӛ�d�r�t�a��Ʊ��Ч������헡�

�������磺��Ʊ���څRƱӛ�d�������D���֘ӵģ��RƱ�����D�����еġ������D����헼�������ӛ�d��헡�

����(4)ӛ�d���a��Ʊ����Ч�������.

����3.��Ʊ��Ч������Ʊ�˺��lƱ�����Г�ԓƱ���Ѓ����؟�Ρ�

���������}���Д��}�� (2010��)�RƱ�Ͽ���ӛ�d��Ʊ������Ҏ����������������Ʊ��� ����ԓӛ�d��헲����ЅRƱ�ϵ�Ч����(��)

����[���ɾ�̖5694030701]

���������_�𰸡���

�������𰸽��������}���˅RƱ��ӛ�d��헡��}Ŀ�������_��

���������}���Д��}�� (2009��)��˾�յ��ҹ�˾һ��֧Ʊ��ԓ֧Ʊӛ�d�ˡ������D���֘ӣ�ԓӛ�d��헲�Ӱ푼�˾��ԓ֧Ʊ�����D��(��)

����[���ɾ�̖5694030702]

���������_�𰸡���

�������𰸽���������Ҏ��������ӛ�d��헣���ӛ�d�r��Ӱ�Ʊ��Ч����ӛ�d�r�t�a��Ʊ��Ч������헡����}�У�֧Ʊ���ѽ�ӛ�d�ˡ������D���֘ӣ���ôԓ֧Ʊ���Dz����D�ġ�

����(��)����

����1.�����������Ʊ���������ճ����ӛ�d���P��헲����µ��О顣

����2.�N��D���������D����(����ί���տ�����|Ѻ����)��

����3.����ӛ�d��헣�

����(1)�����˺��ºͱ������ڡ�

����(2)�����������Q��

��������ʾ�� δӛ�d�ģ���Ʊ����Ʊ���������˙ڃ�ӛ�d�Լ������Q�c������ӛ�d����ͬ�ȷ���Ч����

����(3)Ʊ���{�C���ܝM�㱳����ӛ�d��헵���Ҫ�����ԼӸ�ճ�Σ�ճ����Ʊ���{�C�� ��ճ���ϵĵ�һӛ�d�ˣ�������Ʊ����ճ�ε�ճ��̎���¡�

����4.�����B�m��������

����(1)�����B�m������������ǰ��㕽ӡ�

����(2)Ч�����Ա����D��Ʊ�������������B�m����Ʊ���Ա������B�m���C����Ʊ��������

����5.�����M�еı�������4헣��l�����������ֱ��������Ʊ������ں���

����6.����Ч��:�������Ա����DƱ�����Г����C���������Ʊ���Ѓ������؟�Ρ�

���������}�����x�}������֧���Y�㷨���ƶȵ�Ҏ��������Ʊ���������У�����Ʊ����ճ�ε�ճ��̎���µ���(��)��(2012��)

����A.ճ���ϵ�һ�ֱ����ı�����

����B.Ʊ�������һ�ֱ����ı�����

����C.Ʊ���ϵ�һ�ֱ����ı�����

����D.ճ���ϵ�һ�ֱ����ı�������

����[���ɾ�̖5694030703]

���������_�𰸡�A

�������𰸽��������}����Ʊ��������ճ���ϵĵ�һӛ�d�ˣ������څRƱ��ճ�ε�ճ��̎���¡���һӛ�d�ˣ���ԓ�α����ı����ˡ�

���������}�����x�}��(2010��)����Ʊ��������ʾ��D�У����������_����(��)��

����A.

�������ˣ�

�ҹ�˾ |

�������ˣ�

����˾ |

�������ˣ�

����˾ |

�������ˣ�����˾�_���y�� |

| ��˾���� |

�ҹ�˾���� |

����˾���� |

����˾����ί���տ� |

����B.

�������ˣ�

�ҹ�˾ |

�������ˣ�

����˾ |

�������ˣ�

�칫˾ |

�������ˣ��칫˾�_���y�� |

| ��˾���� |

�ҹ�˾���� |

����˾���� |

�칫˾����ί���տ� |

����C.

�������ˣ�

�ҹ�˾ |

�������ˣ�

����˾ |

�������ˣ�

P�y�� |

�������ˣ�P�y�� |

| ��˾���� |

�ҹ�˾���� |

����˾����

���� ���N�F�� |

P�y�к���ί���տ� |

����D.

�������ˣ�

�ҹ�˾ |

�������ˣ�

P�y�� |

�������ˣ�

����˾ |

�������ˣ�����˾�_���y�� |

| ��˾���� |

�ҹ�˾����

���� �|Ѻ |

�ҹ�˾���� |

����˾����ί���տ� |

���������_�𰸡�B

�������𰸽��������}���˱����D��Ҏ��������Ҏ�����Ա����D�ąRƱ�����������B�m�������B�m����ָ��Ʊ���D�У��D�RƱ�ı������c���RƱ�ı��������څRƱ�ϵĺ�������ǰ��㕽ӡ��x�B�ĵ�3���еı������B�m�������ǡ�����˾�����o�칫˾�����t��3������һ��(�����˙�)�Б����ǡ�����˾���¡��������ǡ�����˾���¡��������x�B���������B�m�������x��

���������}���Д��}��(2009��)����ij�y���D�~֧Ʊ���汳�����µ�ʾ��D��ԓ�D�~֧Ʊ�����B�m��������Ч��(��)

����

���������_�𰸡���

�������𰸽��������}����Ʊ���ı����������B�m����ָ��Ʊ���D�У��DƱ���ı������c��Ʊ���ı���������Ʊ���ϵĺ�������ǰ��㕽ӣ�����һ�α����ı����˞�Ʊ�����տ���;�ڶ��α����ı����˞��һ�α����ı������ˣ�������ơ�

����(��)�Ѓ�

����1.���x���Ѓ���ָ�RƱ�����˳��Z�څRƱ������֧���RƱ���~�����µ��О顣

��������Ҫ��ʾ���Ѓ��H�m�����̘I�RƱ��

����2.�Ѓ��������c����ʾ�Ѓ��r�g��

�����ٶ��ո�����߳�Ʊ���ڸ���ąRƱ����Ʊ�ˑ����څRƱ������ǰ������ʾ�Ѓ���

������ҊƱ���ڸ���ąRƱ ����Ʊ�ˑ����Գ�Ʊ����1����������ʾ�Ѓ���

��������ʾ���RƱδ����Ҏ��������ʾ�Ѓ��ģ���Ʊ�ˆ�ʧ����ǰ�ֵ����ࡣ

����3.�Ѓ�Ч��

���������˳Ѓ��RƱ �����ø��Зl��;�Ѓ����Зl���ģ�ҕ��ܽ^�Ѓ��������˳Ѓ��RƱ�����Г����ڸ����؟�Ρ�

���������}�����x�}�������P���̘I�RƱ��ʾ�Ѓ����ı����У����Ϸ���Ҏ������(��)��

����A.�̘I�RƱ����ʾ�Ѓ����ޣ����ԅRƱ��������10�Ճ�

����B.���ո�����̘I�RƱ����Ʊ�ˑ�ԓ�څRƱ������ǰ��ʾ�Ѓ�

����C.��Ʊ���ڸ�����̘I�RƱ����ʾ�Ѓ����ޞ��Գ�Ʊ����1����

����D.ҊƱ���ڸ�����̘I�RƱ����Ʊ�ˑ�ԓ�Գ�Ʊ����1������ʾ�Ѓ�

����[���ɾ�̖5694030706]

���������_�𰸡�BD

�������𰸽��������}�����̘I�RƱ�Ļ���֪�R���̘I�RƱ����ʾ�������ޣ����ԅRƱ��������10�Ճȣ��������f����ʾ�Ѓ����ޣ������x�A�e�`����Ʊ���ڸ�����̘I�RƱ����Ʊ�ˑ����څRƱ������ǰ������ʾ�Ѓ��������x�C�e�`��

���������}���Д��}���̘I�RƱδ����Ҏ��������ʾ�Ѓ��ģ���Ʊ�ˆ�ʧ����ǰ�ֵ����ࡣ(��)

����[���ɾ�̖5694030707]

���������_�𰸡���

�������𰸽������RƱδ����Ҏ��������ʾ�Ѓ��ģ���Ʊ�ˆ�ʧ����ǰ�ֵ����ࡣ

����(��)���C

����1.���x�����C��ָƱ��������������ˣ�������ض�����������Ʊ�����ն���Ʊ����ӛ�d���P��헲����µ��О顣

����2.�������鱣�C�ˣ�

�������ҙC�P���Թ����Ŀ�ĵ��I��λ������F�w����I���˵ķ�֧�C�����ܲ��T����Ʊ�����C�˵ģ�Ʊ�����C�oЧ��

����3.���C؟�εijГ�

���������C��Ʊ�������C�ˑ����c�����C�ˌ���Ʊ�˳Г��B��؟�Ρ�Ʊ�����ں�ò�������ģ���Ʊ���Й����C��Ո����C�ˑ������~���

����4.���C��

����(1)���C���ø��Зl��;���Зl���ģ���Ӱ푌�Ʊ���ı��C؟�Ρ�

����(2)���C���僔Ʊ�����պ�����ʹ��Ʊ�ˌ������C�˼���ǰ�ֵ����ࡣ

���������}�����x�}��(2011��)����֧���Y�㷨���ƶȵ�Ҏ�����P��Ʊ�����C�����б����У����_����(��)��

����A.Ʊ����δӛ�d���C���ڵģ������C�˵ı������ڞ鱣�C����

����B.���C��δ��Ʊ����ճ����ӛ�d�����C�����Q���ѳЃ�Ʊ�����Ѓ��˞鱻���C��

����C.���C�˞�������ϵģ����C��֮�g�Г��B��؟��

����D.���C���僔Ʊ�����պ��Ԍ������C�˼���ǰ����ʹ����

����[���ɾ�̖5694030708]

���������_�𰸡�BCD

�������𰸽���������Ҏ�������C����Ʊ������ճ����δӛ�d�����C���ڡ��ģ���Ʊ���ڞ鱣�C���ڣ�����x�A���f���e�`��

���������}�����x�}��(2009��)�P��Ʊ�����®����˵����б����У����_����(��)��

����A.Ʊ�����l�r���ɳ�Ʊ�˺���

����B.Ʊ���D�r���ɱ������˺���

����C.Ʊ���Ѓ��r���ɳЃ��˺���

����D.Ʊ�����C�r���ɱ��C�˺���

����[���ɾ�̖5694030709]

���������_�𰸡�ACD

�������𰸽��������}����Ʊ�����®����ˡ�����Ҏ����Ʊ�����l�r���ɳ�Ʊ�˺���;Ʊ���D�r���ɱ����˺���;Ʊ���Ѓ��r���ɳЃ��˺���;Ʊ�����C�r���ɱ��C�˺��¡�

�����ġ�Ʊ����

| Ҫ���c |

���P���� |

| ��һ���m�õ����� |

1.�������ں���������ǰ����

2.����ǰ�������Σ���1���RƱ���ܽ^�Ѓ��ģ���2���Ѓ��˻��߸���������������ģ���3���Ѓ��˻��߸����˱����������Ʈa�Ļ������`����؟��Kֹ�I�ջ�ӵġ� |

| �����������˵Ĵ_�� |

1.Ʊ���ij�Ʊ�ˡ������ˡ��Ѓ��˺ͱ��C�ˌ���Ʊ�˳Г��B��؟�Ρ�

2.��Ʊ����ʹ���࣬���Բ�����Ʊ�������˵��Ⱥ���������κ�һ�ˡ����˻���ȫ�w��ʹ���ࡣ

3.��Ʊ�ˌ�Ʊ���������е�һ�˻��ߔ����ѽ��M�����ģ�������Ʊ���������Կ�����ʹ���ࡣ |

�����m��

| Ҫ���c |

���P���� |

| ����������� |

1.��Ʊ����ʹ���࣬����Ո������֧�����н��~���M�ã�

��1�����ܽ^�����Ʊ�����~����2����Ϣ����3��ȡ�����P�ܽ^�C���Ͱl��֪ͨ�����M�á�

2.����������ǰ�lҎ���僔����������Ʊ����������ʹ�����ࡣ |

| ���ģ�����Ч������ |

����������Ҏ���僔���պ���؟�ν�����c��Ʊ������ͬһ������ |

���������}�����x�}���P��Ʊ�����������f����,���_����(��)��

����A.Ʊ����ֻ��Ҫ��߀Ʊ�����~

����B.��Ʊ�˲��ܳ�ʾ�ܽ^�C������Ʊ���ɕ�����δ����Ҏ�������ṩ�����Ϸ��C���ģ���ʧ����ǰ�ֵ�����

����C.Ʊ���ij�Ʊ�ˡ������ˡ��Ѓ��˺ͱ��C�ˌ���Ʊ�˳Г��B��؟�Σ����п��ܳɞ�������

����D.�l����֪ͨ�]�Еr�gҪ��

����[���ɾ�̖5694030710]

���������_�𰸡�BC

�������𰸽�����Ʊ��������Ҫ��֧��Ʊ�����~����Ϣ��ȡ���C����l��֪ͨ�����P�M�ã���A����;��Ʊ�ˑ������յ����ܽ^�Ѓ����߱��ܽ^��������P�C��֮����3�Ճȣ������ܽ^���ɕ���֪ͨ��ǰ��;��ǰ�֑������յ�֪֮ͨ����3�Ճȕ���֪ͨ����ǰ��,��˰l����֪ͨ�����_�ĕr�gҪ��DҲ������

����

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��