����ȫ���v�x��2014��Ӌ�Q��ԇ�����������A���A���v�x�R��

�������߹����RƱ���y�б�Ʊ��֧Ʊ

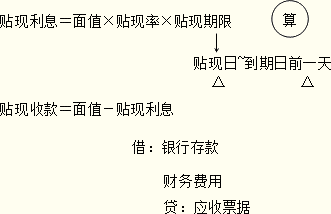

����һ���y�ЅRƱ

�����y�ЅRƱ�dz�Ʊ�y�к��l�ģ�������ҊƱ�r���Ռ��H�Y����~�o�l��֧���o�տ��˻��߳�Ʊ�˵�Ʊ����

������朽ӡ���Ո�˕�Ӌ̎��r��ԓ�Y��Ӌ�롰����؛���Y�𡱡�

������Ҫ�c��

����1.�y�ЅRƱ�dz�Ʊ�y�к��l�ģ���Ʊ�ˡ�������(����������)�����y�С�

����2.��λ�͂��˸��N��헽Y�㣬����ʹ���y�ЅRƱ��

����3.�y�ЅRƱ���������D�~���������F���֘ӵ��y�ЅRƱҲ��������֧ȡ�F��

����4.�y�ЅRƱ�Ľ^����ӛ�d��헣��������y�ЅRƱ�����֘ӡ��o�l��֧���ij��Z����Ʊ���~�����������Q���տ������Q����Ʊ���ڡ���Ʊ�˺��¡�

����5.�y�ЅRƱ����ʾ���������Գ�Ʊ����1���£���Ʊ�˳��^����������ʾ����ģ����������y�в���������

����6.�տ��˿��Ԍ��y�ЅRƱ�����D��

����7.�y�ЅRƱ�˿�͆�ʧ(�˽�)

���������}�����x�}��������֧���Y���k������Ҏ�����y�ЅRƱ����ʾ����������(��)��

����A.�Գ�Ʊ����1����

����B.�Գ�Ʊ����2����

����C.�Գ�Ʊ����3����

����D.�Գ�Ʊ����4����

����[���ɾ�̖5694030801]

���������_�𰸡�A

�������𰸽��������}�����y�ЅRƱ֪�R�c���y�ЅRƱ����ʾ���������Գ�Ʊ����1���£���Ʊ�˳��^����������ʾ����ģ����������y�в���������

���������̘I�RƱ

�����̘I�RƱ�dz�Ʊ�˺��l�ģ�ί�и�������ָ�����ڟo�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ����

������朽ӡ��տ��˕�Ӌ������Ӌ�롰����Ʊ������ �����˕�Ӌ������Ӌ�롰����Ʊ������

������Ҫ�c��

����1.�̘I�RƱ�N����ճЃ��˿ɷ֞飺�̘I�Ѓ��RƱ���y�гЃ��RƱ��

����(1)�̘I�Ѓ��RƱ���y������ĸ����˳Ѓ�;

����(2)�y�гЃ��RƱ���y�гЃ�;

����(3)�̘I�RƱ����K�����˞�Ѓ��ˡ�

����2.�̘I�RƱ�m�÷�����ֻ�dž�λ֮�gʹ�ã���Ȼ�˲��m��;ͬ�ǡ����ؾ���ʹ�á�

����3.�̘I�RƱ�еĎׂ����ޣ�

����(1)�������ޣ��̘I�RƱ�ĸ������ޣ����L���ó��^6���¡�

����(2)��ʾ�����ڣ��ԅRƱ��������10�Ճȡ�

����(3)��ʾ�Ѓ��ڣ� �ٶ��ո�����߳�Ʊ���ڸ���ąRƱ����Ʊ�ˑ����څRƱ������ǰ������ʾ�Ѓ�����ҊƱ���ڸ���ąRƱ����Ʊ�ˑ����Գ�Ʊ����1����������ʾ�Ѓ���

����(4)�������ڽӵ��_���y�е�֪ͨ�յĴ�����3�Ճ�(�������������)δ֪ͨ�y�и���ģ�ҕͬ�����˳��Z���

��������ʾ��ע����ʾ�Ѓ��ڲ�Ҫ�c��ʾ���������������

���������}�����x�}��(2008��)�����P���̘I�RƱ��ʾ�Ѓ����ı����У����Ϸ���Ҏ������(��)��

����A.�̘I�RƱ����ʾ�Ѓ����ޣ����ԅRƱ��������10�Ճ�

����B.���ո�����̘I�RƱ����Ʊ�ˑ�ԓ�څRƱ������ǰ��ʾ�Ѓ�

����C.��Ʊ���ڸ�����̘I�RƱ����ʾ�Ѓ����ޞ��Գ�Ʊ����1����

����D.ҊƱ���ڸ�����̘I�RƱ����Ʊ�ˑ�ԓ�Գ�Ʊ����1������ʾ�Ѓ�

����[���ɾ�̖5694030802]

���������_�𰸡�BD

�������𰸽��������}�����̘I�RƱ�Ļ���֪�R���RƱ��������10�Ճ�,���̘I�RƱ����ʾ��������,�����dzЃ�����,����A�x��e�`:��Ʊ���ڸ�����̘I�RƱ����Ʊ�ˑ�ԓ�څRƱ������ǰ������ʾ�Ѓ��������x�C�e�`��

���������}��������x���}�� (2010��)2009��3��11��,��˾���lһ���̘I�RƱ,�տ��˞��ҹ�˾�������՞�2009��9��11�գ���˾���_���y��P�y�О�ԓ�RƱ�Ѓ���

����2009��6��30�գ��ҹ�˾�ı���˾��ُһ��؛��,��ԓ�RƱ�����D�o����˾ ,����˾9��30�ճ�ԓ�RƱ�����_���y��Q�y���k��ί���տ� ,Q�y�О����˾�k����ί���տ����m��P�y���յ�ί���տ�{�C�ܽ^���

����Ҫ���������Y�ϣ��ش����І��}��

����(1)����˾��ȥ�y���k��ԓ�RƱ��ʾ�����������(��)��

����A.��ԓ�RƱ�D�o����˾֮����10�Ճ�

����B.��ԓ�RƱ�D�o����˾֮����1����

����C.��ԓ�RƱ��������10��

����D.��ԓ�RƱ��������1����

����[���ɾ�̖5694030803]

���������_�𰸡�C

�������𰸽���������Ҏ�����̘I�RƱ����ʾ�������ޣ��ԅRƱ��������10�ա�

����(2)ԓ�RƱ�ĸ�������(��)��

����A.��˾

����B.P�y��

����C.�ҹ�˾

����D.Q�y��

����[���ɾ�̖5694030804]

���������_�𰸡�B

�������𰸽���������Ҏ���������˳Ѓ��RƱ�����Г����ڸ����؟�Σ����ɞ鸶���ˡ�

����4.�y�гЃ��RƱ�ăɂ����f��֮�塱

����(1)�y�гЃ��RƱ�ijЃ��y�У�����Ʊ����~���Ʊ����ȡ���f��֮�塱�����m�M��

����(2)�y�гЃ��RƱ�ij�Ʊ���څRƱ������δ�����~�U��Ʊ���,�Ѓ��y���ԑ����Ʊ�˟o�l�����������Ʊ����δ֧���ąRƱ���~����ÿ�� ���f��֮�塱Ӌ����Ϣ��

����5.�̘I�RƱ�ĸ��

����(1)��Ʊ�ˑ�����ʾ�������ރ�ͨ�^�_���y��ί���տ��ֱ��������ʾ���

����(2)��Ʊ�˳��^��ʾ����������ʾ����ģ���Ʊ���_���y�в������������������f����, �Ѓ��˻����ԑ����^�m����Ʊ�˳Г�����؟�Ρ�

���������}��������x���}�� (2010��)2009��3��11�� ,��˾���lһ���̘I�RƱ���տ��˞��ҹ�˾�������՞�2009��9��11�գ���˾���_���y��P�y�О�ԓ�RƱ�Ѓ���

����2009��6��30�գ��ҹ�˾�ı���˾��ُһ��؛���ԓ�RƱ�����D�o����˾ ������˾9��30�ճ�ԓ�RƱ�����_���y��Q�y���k��ί���տ� ��Q�y�О����˾�k����ί���տ����m��P�y���յ�ί���տ�{�C�� ���ܽ^������������Y�ϣ������ش����І��}��

����(1)�P���y���Ƿ�����ԓ�RƱ���Г�����؟�ε������Д��У����_����(��)��

����A.Q�y�������

����B.Q�y�Б�������

����C.P�y�в��ٳГ�����؟��

����D.P�y���ԑ��Г�����؟��

����[���ɾ�̖5694030805]

���������_�𰸡�AD

�������𰸽���������Ҏ������Ʊ�ˑ�����ʾ�������ރ�ͨ�^�_���y��ί���տ��ֱ��������ʾ�����Ʊ�˳��^��ʾ����������ʾ����ģ���Ʊ���_���y�в��������������x�A���_���x�B�e�`; ��Ʊ��δ����Ҏ��������ʾ����ģ��������f���Ѓ��˻��߸������ԑ����^�m����Ʊ�˳Г�����؟�Σ������x�D���_���x�C�e�`��

����(2)����˾ί���տP�y�оܽ^�����_��������(��)��

����A.���˾�M����

����B.���ҹ�˾�M����

����C.���ߕ����f�����ٴ�Ҫ��Q�y�аl��ί���տ�

����D.���ߕ����f����ֱ�ӵ�P�y����ʾ����

����[���ɾ�̖5694030806]

���������_�𰸡�D

�������𰸽�������Ʊ��δ����Ҏ��������ʾ����ģ��������f���Ѓ��˻��߸������ԑ����^�m����Ʊ�˳Г�����؟�Ρ�

����6.�̘I�RƱ�N�F

����(1)���x���N�F��ָƱ����Ʊ����Ʊ��δ����ǰ��@�ìF�����y���N��һ����Ϣ���l����Ʊ���D�О顣

������Ҫ�c1���N�Fֻ�������̘I�RƱ; �Ѓ�Ҳֻ�������̘I�RƱ��

������Ҫ�c2��ͨ�^�N�F�� �N�F�y�Ы@��Ʊ�������Йࡣ

����(2)�N�F��Ϣ��Ӌ�㡣 �N�F�����ޏ����N�F֮�������RƱ������ֹ. �����N�F���~��Ʊ����~�۳��N�F�����RƱ����ǰ1�յ���ϢӋ�㡣�Ѓ����ڮ��صģ��N�F�������Լ��N�F��Ϣ��Ӌ�㑪����3��Ą������ڡ�

����(3)�N�F���տ�N�F���ڣ� �N�F�y�Б�������ȡƱ����@����ģ� �N�F�y�Б�����ǰ����Ʊ��N�F�y����Ʊ��r�ɏ��N�F��Ո�˵Ĵ���~��ֱ����ȡƱ�

����

���������}�����x�}��(2008��)��˾������Iُ�Iһ��ԭ���ϣ� �_��һ��Ʊ����~��30�fԪ���y�гЃ��RƱ����Ʊ���ڞ�2��10�գ� �����՞�5��10�ա�4��6�գ�����I�ִ˅RƱ�����P�lƱ��ԭ���ϰl�\�Γ���ӡ�����y���k�����N�F����֪ͬ���y�����N�F�ʞ�3.6%��һ�갴360��Ӌ�㣬�N�F�y���c�Ѓ��y����ͬһ���С�����Ʊ�������ƶȵ����PҎ�����y�Ќ�������I�N�F���~��(��)Ԫ��

����A.301 680

����B.298 980

����C.298 950

����D.298 320

����[���ɾ�̖5694030807]

���������_�𰸡�B

�������𰸽��������}�����̘I�RƱ�N�F��Ӌ�㡣�����N�F���~��Ʊ����~�۳��N�F�����RƱ����ǰ1�յ���ϢӋ�㡣

�������}���N�F����4��6�� ,�RƱ����ǰ1����5��9�� ,һ����34�졣

������I���y��ȡ���Ľ��~

����=300 000-300 000��3.6%��(34��360)

����=298 980(Ԫ)��

���������}�����x�}��(2012��)�P���̘I�RƱ�N�F�����б����У����_����(��)��

����A.�N�F��һ�N��Ʊ���D�О�

����B.�N�F��Ո���c��Ʊ�˻�ֱ��ǰ��֮�g�����挍����Ʒ�����Pϵ

����C.�N�F��Ո�������y���_������~������I�����Լ������M��

����D.�N�F���ڲ��@����ģ��N�F�y�пɏ��N�F��Ո�˵Ĵ���~��ֱ����ȡƱ��

����[���ɾ�̖5694030808]

���������_�𰸡�BCD

�������𰸽��������}����Ʊ���N�F���N�F����Ʊ�������D��A�������̘I�RƱ�ij�Ʊ�����y���k���N�F��횾߂����Зl����(һ)���y���_������~������I�����Լ������M��;(��)�c��Ʊ�˻���ֱ��ǰ��֮�g�����挍����Ʒ�����Pϵ;(��)�ṩ�c��ֱ��ǰ��֮�g����ֵ���lƱ����Ʒ�l�\�Γ���ӡ��;���BC���_���N�F���ڣ��N�F�y�Б�������ȡƱ����@����ģ��N�F�y�Б�����ǰ����Ʊ��N�F�y����Ʊ��r�ɏ���Ո�˵Ĵ���~����ȡƱ�D���_��

���������y�б�Ʊ

�����y�б�Ʊ�ǡ��y�С����l�ģ����Z�Լ���ҊƱ�r�o�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ����

������朽ӡ���Ո�˕�Ӌ��Ӌ�롰����؛���Y�𡱡�

������Ҫ�c��

����1.���l�y�б�Ʊ���ӛ�d������헣��������y�б�Ʊ�����֘ӡ��o�l��֧���ij��Z���_���Ľ��~���տ������Q����Ʊ���ڡ���Ʊ�˺��¡�

����2.�y�б�Ʊ���������D�~��ע�����F���֘ӵ��y�б�Ʊ��������֧ȡ�F��

��������ʾ�����F���֘ӵ��y�б�Ʊ��Ʊ����ʧ���Բ�ȡ ����ʧֹ������ʽ�a�ȡ�

����3.��λ�͂�����ͬһƱ�����Q�^����Ҫ֧�����N��헣�������ʹ���y�б�Ʊ��

����4.�y�б�Ʊ���Խ����տ��ˣ�Ҳ���Ա����D��

����5.�y�б�Ʊ����ʾ���������Գ�Ʊ�������L���ó��^2���¡�

��������ʾ���y�ЅRƱ����ʾ���������Գ�Ʊ����1���¡�

����6.�y�б�Ʊ����ҊƱ�������ڳ�Ʊ����ʾҊƱ�r����Ʊ��(�y��)��횳Г������؟�Ρ�

���������}�����x�}�������P���y�б�Ʊ���|�ı����У������_����(��)��

����A.�y�б�Ʊ�ĸ�����ҊƱ�r��횟o�l������o��Ʊ��

����B.��Ʊ�˳��^��ʾ���������@����ģ������Ʊ�y��Ո��

����C.�y�б�Ʊ�����Ա����D

����D.ע�����F���֘ӵ��y�б�Ʊ��������֧ȡ�F��

����[���ɾ�̖5694030901]

���������_�𰸡�C

�������𰸽��������}�����y�б�Ʊ���|���y�б�Ʊ���Ա����D������C��e�`��

�����ġ�֧Ʊ

����֧Ʊ����ָ��Ʊ�˺��l�ġ�ί���k��֧Ʊ���I�յ��y����ҊƱ�r�o�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ����

������Ҫ�c��

����1.��λ�͂�����ͬһƱ�����Q�^��ĸ��N��헽Y�㣬������ʹ��֧Ʊ��

����2.ӛ�d��헣�

����(1)���ӛ�d������헣�������֧Ʊ�����֘ӡ��o�l��֧����ί�С��_���Ľ��~�����������Q����Ʊ���ڡ���Ʊ�˺��¡�

����(2)�ڙ��aӛ��֧Ʊ�Ľ��~���տ������Q�������ɳ�Ʊ���ڙ��aӛ��δ�aӛǰ�����ñ����D����ʾ���

����(3)���ģ�Ʊ���ϵĽ��~����Ʊ����(���ߺ��l����)���տ������Q���ø��ģ����ĵ�Ʊ���oЧ��

����3.֧Ʊ�N��֞�F��֧Ʊ���D�~֧Ʊ����֧ͨƱ���N(Ŀǰֻ��ǰ�ɷN)����֧ͨƱ��������֧ȡ�F��Ҳ���������D�~��

����4.֧Ʊ���~��

����(1)֧Ʊ�ij�Ʊ�˺��l֧Ʊ�Ľ��~���ó��^����r�ڸ�����̎���еĴ����~��

����(2)��Ʊ���ڸ�����̎�Ĵ�����֧��֧Ʊ���~�r���t���ں��l���^֧Ʊ�О飬���Г�����؟�Ρ�

����֧ƱҪ�c��ʾ��

�������~���ٿ����aӛ

�����ڲ��ø��ģ���t�oЧ

�����ۿ��^֧Ʊ������؟��

����(���4�f<�_Ʊ4.8�f)

�������P���ֵ��5%��������1000Ԫ

�������r���ֵ��2%

����5.֧Ʊ��Ʊ�˵ĺ���

����(1)��Ʊ�˞��λ�ģ����cԓ��λ���y���A������һ�µ�ؔ�Ռ����»��߹��£� ���䷨�������˻������ڙ�Ĵ����˵ĺ��������w�¡�

����(2)��Ʊ�˞邀�˵ģ����cԓ�������y���A������һ�µĺ��������w�¡�

����6.��ʾ�������� : ֧Ʊ����ʾ���������Գ�Ʊ����10�ա�

������Ʊ��ί���_���y���տ�r ,����ί���տ�ı�����

����7.֧Ʊ��ʧ�a�ȴ�ʩ :��ʧ֧������ʾ�߸桢��ͨ�V�A��

���������}�����x�}��(2011��)����֧���Y�㷨���ƶȵ�Ҏ�����P��֧Ʊ�����б����У����_����(��)��

����A.֧Ʊ���������˰�����Ʊ�ˡ������ˡ��տ���

����B.֧Ʊ���~���տ������Q�����ɳ�Ʊ���ڙ��aӛ

����C.��Ʊ�˲�����֧Ʊ��ӛ�d�Լ����տ���

����D.֧Ʊ�ĸ������dz�Ʊ�˵��_���y��

����[���ɾ�̖5694030902]

���������_�𰸡�ABD

�������𰸽��������}����֧Ʊ�����PҎ������Ʊ�˿�����֧Ʊ��ӛ�d�Լ����տ��ˡ�

�����塢Ʊ���ķ���

����(һ)2010��Ʊ������

����1.Ʊ��̖�a��Ʊ��̖�a�{����16λ���������š�����:��7λ��Ʊ���N�, ����Ʊ��С�����~�ڷָ����Ɍ����Ğ�̓����

| ̖�a |

Ʊ���N� |

���}�D�� |

���� |

| 1 |

�F��֧Ʊ |

÷�� |

���F��֧Ʊ"�֘ӸĞ��ɫӡˢ |

| 2 |

�D�~֧Ʊ |

�� |

֧Ʊ̖�aǰ���ٹڵ��� |

| 3 |

��֙C֧Ʊ |

| 4 |

�y�ЅRƱ |

�m�� |

���ٹڵ��� |

| 5 |

�y�гЃ��RƱ |

�� |

| 6 |

�̘I�Ѓ��RƱ |

�� |

| 7 |

��Ʊ |

�ջ� |

���ٹڵ��� |

���������} �����x�}���F��֧Ʊ�����}�D����(��)��

����A.÷��

����B.�m��

����C.��

����D.�ջ�

����[���ɾ�̖5694030903]

���������_�𰸡�A

�������𰸽�����2010��Ʊ���У��F��֧Ʊ�����}�D����÷����

����(��)Ʊ�����δ�ʩ: ��Ҫ�w�F�ڼ�������ī��ӡˢ�������档

�������w����8�����ʩ: ����;ˮӡ;�w�S�z;��ī;�s����;׃������;��ӡˢ;��ȫ����

����(��)�b�eƱ����εĺ��η���:һ���������b�e���R�eƱ����Ρ�

���������}�����x�}������(��)��2010��RƱ������֙C��Ʊ�¼���ķ���������

����A.��ȫ��

����B.׃������

����C.�s����

����D.׃ɫ��ī

����[���ɾ�̖5694030904]

���������_�𰸡�A

�������𰸽�����2010��RƱ������֙C��Ʊ�İ�ȫ�����¼���ķ�������������ȫ��ʽ���ٰ�ȫ�������ֿɿ�Ҋ��ȫ������\�ڼ����IJ�ͬ;��ȫ����\ɫ�������s��ĸ��PJ"��ϵ��Ʊ�������֝h�Zƴ���ĵ�һ����ĸ�����x���x�A��

�����������ݿ��Y: �RƱ����Ʊ��֧Ʊ���P�Ŀ���^

| Ʊ���N� |

��Ʊ�� |

��ʾ������ |

��; |

| �y�ЅRƱ |

�y�� |

��Ʊ����1���� |

�������D�~���������F���֘�Ҳ����F |

| �̘I�RƱ����Ȼ�˲���ʹ�ã� |

��λ |

�RƱ��������10�գ���ʾ�������������L���ó��^6���£� |

�D�~ |

| �̘I�Ѓ��RƱ |

�y�гЃ��RƱ |

| �y�б�Ʊ |

�y�� |

��Ʊ�������L���ó��^2���� |

�������D�~��ע�����F���֘ӵ�Ҳ����F |

| ֧Ʊ |

������� |

��Ʊ����l0�Ճ� |

�F��֧Ʊ��������F���D�~֧Ʊ�������D�~ |

���������C�������}

���������}�����x�}��(2011��)����֧���Y�㷨���ƶȵ�Ҏ��������Ʊ���У�����ҊƱ��������(��)��

����A.�D�~֧Ʊ

����B.�y�ЅRƱ

����C.�y�гЃ��RƱ

����D.�̘I�Ѓ��RƱ

����[���ɾ�̖5694030905]

���������_�𰸡�AB

�������𰸽��������}����ҊƱ������Ʊ����ҊƱ������Ʊ������֧Ʊ����Ʊ���y�ЅRƱ��

���������}�����x�}��(2010��)����֧���Y�㷨���ƶȵ�Ҏ��������Ʊ���У����S����ʹ�õ���(��)��

����A.֧Ʊ

����B.�y�гЃ��RƱ

����C.�y�б�Ʊ

����D.�y�ЅRƱ

����[���ɾ�̖5694030906]

���������_�𰸡�ACD

�������𰸽��������}����Ʊ����ʹ�����w������Ҏ�����y�ЅRƱ���y�б�Ʊ��֧Ʊ�����dž�λ�c���˾���ʹ�á����̘I�RƱ�ij�Ʊ�ˣ��ǡ����y���_������~���ķ����Լ������M�����������ǡ����ˡ����̘I�RƱ�������̘I�Ѓ��RƱ�c�y�гЃ��RƱ�������Ԃ��˲����Sʹ���y�гЃ��RƱ��

���������}�����x�}��(2009��) ����֧���Y�㷨���ƶȵ�Ҏ���������P��Ʊ����ʾ�������ı�����, �����_����(��)��

����A.�y�ЅRƱ����ʾ�������ޞ��Գ�Ʊ����1����

����B.�̘I�RƱ����ʾ�������ޞ��Գ�Ʊ����10��

����C.�y�б�Ʊ����ʾ�������ޞ��Գ�Ʊ�������L���ó��^2����

����D.֧Ʊ����ʾ�������ޞ��Գ�Ʊ����10��

����[���ɾ�̖5694030907]

���������_�𰸡�B

�������𰸽��������}����Ʊ����ʾ�������ޡ�����Ҏ��, �̘I�RƱ����ʾ�������ޞ��ԅRƱ��������10�Ճ�,�������dz�Ʊ����10�Ճ�.�y�ЅRƱ���y�б�Ʊ��֧Ʊ����ʾ�������ޱ����������_�ġ�

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��