����ȫ���v�x��2014��Ӌ�Q��ԇ�����������A���A���v�x�R��

�������Ĺ���������ֵ�������ƶ�

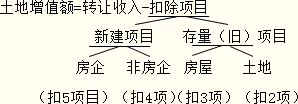

����������ֵ���nj��D��������ʹ�Ùࡢ���Ͻ����P�丽���ﲢȡ������Ć�λ�͂��ˣ������D���خa��ȡ�õ���ֵ�~���յ�һ�N����

����һ���{����

����������ֵ���ļ{���ˣ���ָ�D��������ʹ�Ùࡢ���Ͻ����P�丽���ﲢȡ������Ć�λ�͂��ˡ�

��������ʾ1��������ֵ���ļ{���x���˲�Փ�����c��Ȼ��;��Փ�������|;��Փ���Y�c���Y��I���Ї������c�⼮����;��Փ���T��

��������ʾ2������ʹ�Ùࡢ���Ӯa�D�У��D���U�{�I�I�����ǽ����������M���ӡ�ӡ������������ֵ�������ö�;���ܷ��U�{������ӡ������

���������}�����x�}�����и����,������������ֵ���{���˵���(��)��

����A.�Է��ւ���ij���I��I

����B.���⌑�֘ǵ�ij���Y���خa�_�l��˾

����C.�D���a��ij����

����D.�D��������ʹ�Ù��ij�ߵȌWУ

����[���ɾ�̖5694060301]

���������_�𰸡�B

�������𰸽��������}����������ֵ���{���ˡ�

����������������(�׳����x�}�����x�})

| ����������ֵ�� |

������������ֵ�� |

��1���D�������ص��О�

��2������Ͷ�Y���I����I���·��خa�_�l�ģ����߷��خa�_�l��I���佨�����Ʒ���M��Ͷ�Y���I��

��3����Ͷ�Y���I��I���������خa���D�ģ�������������ֵ��

��4���Է��خa�c��һ���ķ��خa�M�н��Q����λ֮�g��

��5�������������ɺ��D

��6���Է��خa�ւ����l�����خa�����D

��7������ʹ����̎������ʹ�Ù� |

��1�����������ص��О�

��2���^�з�ʽ�o���D�ķ��خa

��3�������ݮa�ࡢ����ʹ�Ù�ٛ�cֱϵ�H�ٻ�Г�ֱ��٠�B�x���˵��О�

��4��ͨ�^�Ї����ȷǠI��������F�w�����ҙC�P�����ݮa�ࡢ����ʹ�Ù�ٛ�c������������������������������I

��5������֮�g���Q���о�ס�÷��خa

��6���������������ɺ����ַ����õ�

��7�����خa�ij���

��8�������خa�ĵ�Ѻ���ڵ�Ѻ���g������������ֵ��

��9����I�沢�D���خa�����خa�Ĵ������О飻���خa�������u�� |

���������}�����x�}�����и����,��������������ֵ������(��)��

����A.��˾�c��˾֮�g���Q���a

����B.���خa�_�l��˾��͑��������a

����C.�沢��I�ı��沢��Iȡ�÷��a

����D.�p�������������������䷿�a������

����[���ɾ�̖5694060302]

���������_�𰸡�A

�������𰸽��������}����������ֵ�������շ�������˾�c��˾֮�g���Q���a�U�{������ֵ����

��������������ֵ���Ķ��ʡ��������ļ��������M����

�����ġ�������ֵ����Ӌ�����������D���خa��ȡ�õ���ֵ�~

������ֵ�~=�D���خaȡ�õ�����һ�۳��Ŀ

����

| �D�Ŀ�����| |

���w�۳��Ŀ |

| �½��Ŀ |

���خa��I�D���۳�5� |

��1��ȡ������ʹ�Ù���֧���Ľ��~

��2�����خa�_�l�ɱ���

�������������ü����w�a���M����ǰ�ڹ����M���۽������b�����M���ܻ��A�Oʩ�M���ݹ��������Oʩ�M�����_�l�g���M��

��3�����خa�_�l�M��

��4���c�D���خa���P�Ķ���

��5��ؔ����Ҏ���������۳��Ŀ��

��Ӌ�۳��~����ȡ������ʹ�Ù���֧���Ľ��~+���خa�_�l�ɱ�����20% |

| �Ƿ��خa��I�D���۳�4� |

������1��-��4��� |

| �����Ŀ |

�D�f����������۳�3� |

��1�����ݼ���������u���r�����óɱ��r�����¶��ۿ���

��ʾ���ɰ��lƱ���d���~����ُ�I��������D���ֹÿ���Ӌ5%Ӌ�㡣

��2��ȡ������ʹ�Ù���֧���ĵr����U�{�����P�M��

��3���D�h���U�{�Ķ��� |

| �D����ʹ�Ùࣺ�۳�2� |

������2������3��� |

�������Pע1���_�l�M�á�

�����_�l�M�ã�(�N.��.ؔ)�������Ó����۳�

����1.��Ϣ�����ܷ֔�

�����_�l�M��=��Ϣ+(��+�ɱ�)��5%

����2.��Ϣ�������ܷ֔�

�����_�l�M��=(��+�ɱ�)��10%

�������Pע2���D���خa���P�Ķ���

�����D�ж��𣺠I�I�� �ǽ���(�����M����)

����ӡ���� ������ֵ�� ���ö�

����(1)���I�I�� �ǽ���(�����M����)

������2��1�M

����(2)�Ƿ��I�I�� �ǽ���(�����M����)ӡ����

������3��1�M

���������}�����x�}�������҇���������ֵ�����Зl�������䌍ʩ���t��Ҏ�������и���У���Ӌ��������ֵ���~�r���ԏ��D���خaȡ�õ������п۳����Ŀ��(��)��

����A.ȡ������ʹ�Ù���֧���Ľ��~

����B.���خa�_�l�ɱ�

����C.�D���خa�U�{�ĠI�I��

����D.�D���خa�U�{����I���ö�

����[���ɾ�̖5694060303]

���������_�𰸡�ABC

�������𰸽��������}����������ֵ���Ŀ۳��Ŀ���D���خa�U�{����I���ö������ԏ��D���خaȡ�õ������п۳���

���������}�����x�}���{�����D�f������Ӌ��������ֵ�~�r�����S�۳����Ŀ��(��)��

����A.�D�h���U�{�o���ҵĸ�헶��M

����B.�����ՙC�P�_�J�ķ��ݼ���������u���r��

����C.���ڰl���Ĺ����M�á�ؔ���M�ú��N���M��

����D.ȡ������ʹ�Ù���֧���ăr��Ͱ�����Ҏ���U�{�����P���M

����[���ɾ�̖5694060304]

���������_�𰸡�ABD

�������𰸽��������}����������ֵ���Ŀ۳��Ŀ���{�����D�f���������S�۳������M������M�ã�ֻ���D�½���Ʒ���Ŀ�r�������S���շ��خa�_�l�M�ÿ۳���

�����塢������ֵ�����{���~��Ӌ��

����������ֵ�����{���~=��ֵ�~���m�ö���-�۳��Ŀ���~������۳�ϵ��

����Ӌ�㲽�E��

����1.�������룺

������2.�۳��Ŀ��Ӌ����5.4.3.2�

����3.��ֵ�~��1-2(Ӌ������)

����4.��ֵ�ʡ�����

����5.�㶐�~=3������-2��ϵ��

���������}�����x�}��ij���خa�_�l��˾�Dһ�����֘�ȡ������1000�fԪ����֪ԓ��˾��ȡ������ʹ�Ù���֧���Ľ��~��50�fԪ�����خa�_�l�ɱ���200�fԪ�������ՙC�P���ʿ۳��ķ��خa�_�l�M�Þ�40�fԪ���c�D���خa���P�Ķ����60�fԪ��ԓ��˾���U�{��������ֵ����(��)��

����A.180�fԪ

����B.240�fԪ

����C.300�fԪ

����D.360�fԪ

����[���ɾ�̖5694060305]

���������_�𰸡�B

�������𰸽�����

������ֵ�~=1000-(50+200+40+60+250��20%)=1000-400=600����ֵ��=600/400=150%�����ʞ�50%���۳�ϵ����15%�����{���~=600��50%-400��15%=240(�fԪ)

��������������ֵ���Ĝp�ⶐ

����(һ)�{���˽�����ͨ�˜�סլ���ۣ���ֵ�~δ���^�۳��Ŀ���~20%�ģ������ⶐ;���^20%�ģ�����ȫ����ֵ�~�U�{������ֵ����

����(��)����ҽ��O��Ҫ�������á��ջصķ��خa������������ֵ����

����(��)���I��λ������F�w�Լ������M���D�f����������ס���������m��ס����Դ����ֵ�~δ���^�۳��Ŀ���~20%�ģ�����������ֵ����

����(��)��2008��11��1���𣬌��������Dס��һ������������ֵ����

���������}�����x�}�����и���У����Բ���������������ֵ������(��)��

����A.���ҙC�P�D���÷��a

����B.���I��I�Բ��Ӯa���r����M��Ͷ�Y

����C.���خa��˾�Բ��Ӯa���r����M��Ͷ�Y

����D.ij�̈�����Ќ�ʩҎ�������ҽ��O����Ҫ�������Dԭ���a

����[���ɾ�̖5694060306]

���������_�𰸡�BD

�������𰸽��������}����������ֵ���Ĝp�⡣���I��I�Բ��Ӯa���r����M��Ͷ�Y����������ֵ��;����Ќ�ʩҎ�������ҽ��O����Ҫ�������Dԭ���a����������ֵ����

�����ߡ�������ֵ���{�����㡪�����c������l��

��������ʾ���^�֡��������㡱�͡���Ҫ�����㡱��

����(һ)������������֮һ�ģ��{���ˑ��M��������ֵ�������㣺

����1.���خa�_�l�Ŀȫ������������N�۵�;

����2.���w�Dδ�����Q�㷿�خa�_�l�Ŀ��;

����3.ֱ���D����ʹ�Ù�ġ�

����(��)������������֮һ�ģ����ܶ��ՙC�P��Ҫ��{�����M��������ֵ�����㣺

����1.�ѿ�����յķ��خa�_�l�Ŀ�����D�ķ��خa������eռ�����Ŀ���۽�����e�ı�����85%���ϣ���ԓ�����mδ���^85%����ʣ��Ŀ��۽�����e�ѽ���������õ�;

����2.ȡ���N��(�A��)�S���C�M������δ�N���ꮅ��;

����3.�{������Ոע�N���յ�ӛ��δ�k��������ֵ���������m��;

����4.ʡ�����ՙC�PҎ����������r��

���������}�����x�}��(2010��)����������ֵ�������ƶȵ�Ҏ�������������У��{���ˑ����M��������ֵ���������(��)��

����A.ֱ���D����ʹ�Ù��

����B.���w�Dδ�r���Q�㷿�خa�_�l�Ŀ��

����C.���خa�_�l�Ŀȫ������������N�۵�

����D.ȡ�÷��خa�N��(�A��)�S���C�M2����δ�N���ꮅ��

����[���ɾ�̖5694060307]

���������_�𰸡�ABC

�������𰸽��������}����������ֵ�������㡣������������֮һ�ģ��{���ˑ��M��������ֵ�������㣺1.���خa�_�l�Ŀȫ������������N�۵�;2.���w�Dδ�����Q�㷿�خa�_�l�Ŀ��;3.ֱ���D����ʹ�Ù�ġ�

�������P���]��

����2014���Ӌ�Q��ԇ�r�g�_����10��25��-26��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ᘌ���ͬ��Ⱥ �������}����