�����c���鿴ȫ��Ҫ�c��2014��Ӌ�Q���������������A������Ҫ�c�R��

���������¡���ֵ�������M�����I�I�������ƶ�

�������½�2013����ֵ�������M�������ߚw����֮�|�L��һ�S���ɞ�����֮�ף�2014�걾�¿��˷�ֵ�Բ�������20�֣���ґ����c�Pע��ֵ���c���M���Ļ���Ӌ�㲢ע����ߵĽY�Ͽ��ˡ�

���������ݾ࣬�����ǡ��y�������족�����涐������Ҫ���������Ļ��A�ό����c�M�а��գ�������ӛӲ��!

�������¹���ܡ�

�������������D�������������^

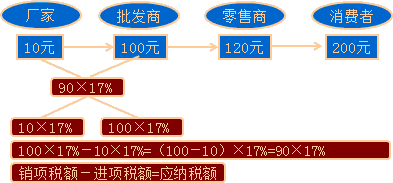

����1.��ֵ���c�I�I��

������ֵ�������҇����ȡ��N��؛����ߡ��ṩ�ӹ���������ڄա��Լ����M��؛�

�����I�I�������҇����ȡ��ṩ�����ڄա������D�o���Y�a�����ߡ��N�۲��Ӯa��

����2.��ֵ���c���M��

������ֵ�������҇����ȡ��N��؛����ߡ��ṩ�ӹ���������ڄա��Լ����M��؛�

�������M���� ���҇����ȡ����a��ί�мӹ����M�ڡ����M�����Зl��Ҏ�������MƷ���Լ�����Ժ�_���ġ��N�ۡ����M�����Зl��Ҏ�������MƷ

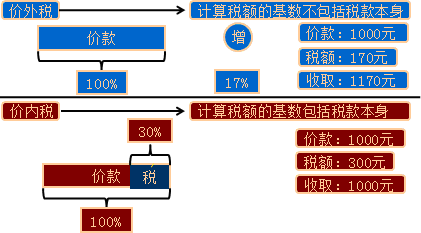

���������D������ԭ��

����1.��ֵ������ֿ���

����2.��ֵ����朗lʽ�������{����ʽ

����3.�r�ⶐ�c�r�ȶ�

����4.�p�ⶐ

�������Ҟ�ʲôҪ�ƶ����՜p������?

������ע�⡿�Ą����������ȵġ�

�����I�I�����՜p��

����1.�Ѓ������׃��@���B��Ժ�������˸����C���ṩ�����B���գ�������B��������ա�

����2.�����ˆT�����ṩ�Ąڄա�

����3.�tԺ���\���������t���C���ṩ���t�����ա�

����4.�WУ�����������C���ṩ�Ľ����ڄ�(�W�v����)���W���ڹ����W�ṩ�Ąڄա�

����5.�r�I�C�����Źࡢ���x�����Ρ�ֲ�ﱣ�o���r�����U�Լ����P���g��Ӗ�I�գ����ݡ�����ˮ���������N�ͼ������Ρ�

����6.�o���^�������^���Ļ��^�����ﱣ�o��λ����C�������g�^��չ�[�^������Ժ���D���^�e�k�Ļ���ӵ��TƱ���룬�ڽ̈����e�k�Ļ����ڽ̻�ӵ��TƱ���롣

����7.���ȱ��U�C�������؛���ṩ�ı��U�aƷ��

�������P���]��

��������2014���Ӌ�Q��ԇ�����r�g����څR��

����2014��Ӌ�Q��ԇ�����������A���A���v�x�R��

����2014��Ӌ�Q���������������A���Ԝy�}�������R��