�����塢�L�ڹə�Ͷ�Y

����(һ)�ɱ�������

����1.ȡ���L�ڹə�Ͷ�Y

������֧���F��ȡ�õ��L�ڹə�Ͷ�Y���������H֧����ُ�I�r������ʼͶ�Y�ɱ�����I���l�����cȡ���L�ڹə�Ͷ�Yֱ�����P���M�á�����������Ҫ֧����Ӌ���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���������H֧���ăr���а��������浫��δ�Iȡ�ĬF����������鑪�չ����Ϊ����㣬��Ӌ���ʼͶ�Y�ɱ���

����2.��Ͷ�Y��λ���桢�ɰl�F�����������

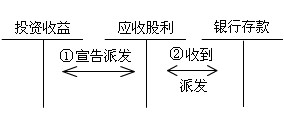

����3.�L�ڹə�Ͷ�Y��̎��

����̎��ȡ�õăr��pȥ�L�ڹə�Ͷ�Y�~��rֵ�IJ��~�_�J��Ͷ�Y���档

���������}����˾2008��5��10��ُ��A��˾��Ʊ100 000�ɣ��ʂ��L�ڳ��У��Ķ�����A��˾5%�Ĺɷݡ�ÿ���I��r10Ԫ�����к���������δ�ɰl�ĬF�����ÿ��0.1Ԫ��6��10���յ�A��˾�ɰl�ĬF�������2008���A��˾���F����1 000�fԪ��2009��5��10�������ɰl100�fԪ�F�������6��10�ռ�˾�յ�A��˾�ɰl�ĬF�������2009��A��˾̝�p500�fԪ��2010��3��1�գ���˾����ԓͶ�Y��ȡ�Ãr��110�fԪ��

����Ҫ��������˾��A��˾�L�ڹə�Ͷ�Y�I�յĕ�Ӌ̎����

�������𰸡�

����2008��5��10��ُ��

�����裺�L�ڹə�Ͷ�Y������990 000

�������չ������������� 10 000

�����J���y�����������1 000 000

����2008��6��10���յ��F�����

�����裺�y�д���������10 000

�����J�����չ�������������10 000

����2008���A��˾���F����1 000�fԪ����˾�����~��̎��

����2009��5��10��A��˾����F�����

�����裺���չ�������������50 000

�����J��Ͷ�Y���桡��������50 000

����2009��6��10��

�����裺�y�д���������50 000

�����J�����չ�������������50 000

����2009��A��˾̝�p500�fԪ����˾�����~��̎��

����2010��3��1�ճ���ԓͶ�Y

�����裺�y�д���������1 100 000

�����J���L�ڹə�Ͷ�Y��������990 000

����Ͷ�Y���桡����������110 000

�������P���]��

2010���Ӌ�Q��������������ģ�M�}�R����������������2010���Ӌ�Q��������Ӌ���ա�ģ�M�}�R��