����(��)���淨����

����1.ȡ���L�ڹə�Ͷ�Y�r����ʼͶ�Y�ɱ�����Ͷ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a(ch��n)���ʃrֵ���~�ģ����{(di��o)���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�;��ʼͶ�Y�ɱ�С��Ͷ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a(ch��n)���ʃrֵ���~�ģ�����~Ӌ�뮔�ړp��(�I�I(y��)������)��ͬ�r�{(di��o)���L�ڹə�Ͷ�Y�ijɱ���

����2.�����L�ڹə�Ͷ�Y���g��Ͷ�Y��λ���F(xi��n)��������l(f��)��̝�p

����Ͷ�Y��I(y��)ȡ���L�ڹə�Ͷ�Y���Ց����еı�Ͷ�Y��λ���F(xi��n)�ă�����ķ��~���_�JͶ�Y���沢�{(di��o)���L�ڹə�Ͷ�Y���~��rֵ��Ͷ�Y��I(y��)���ձ�Ͷ�Y��λ������ɵ������F(xi��n)�����Ӌ�㑪�ֵõIJ��֣������p���L�ڹə�Ͷ�Y���~��rֵ��

������ע�⡿

����Ͷ�Y��I(y��)�_�J��Ͷ�Y��λ�l(f��)���ă�̝�p�������L�ڹə�Ͷ�Y���~��rֵ�Լ��������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ���pӛ������ޣ�Ͷ�Y��I(y��)ؓ�гГ��~��pʧ�x�յij��⡣

����3.Ͷ�Y��I(y��)���ڱ�Ͷ�Y��λ�����p�����������ߙ��������׃�ӣ��ڳֹɱ�����׃����r�£���I(y��)���ֹɱȱ�Ӌ�㑪���еIJ��֣��{(di��o)���L�ڹə�Ͷ�Y���~��rֵ��ͬ�r���ӻ�p���Y�����e(�����Y�����e)��

����4.�L�ڹə�Ͷ�Y��̎��

����̎���L�ڹə�Ͷ�Y�r�������Hȡ�õăr����L�ڹə�Ͷ�Y�~��rֵ�IJ��~Ӌ�뮔��Ͷ�Y���棬��ͬ�r�Y�D��Ӌ����L�ڹə�Ͷ�Y�pֵ�ʂ䡣ͬ�r��߀���Y�Dԭӛ���Y�����e�Ľ��~��

���������̶��Y�a(ch��n)

����(һ)ȡ��

����1.��ُ

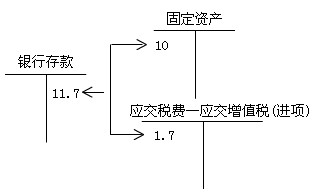

������ُ�̶��Y�a(ch��n)����ɱ�����ُ�I�r����P���M��ʹ�̶��Y�a(ch��n)�_���A����ʹ�à�B(t��i)ǰ���l(f��)���Ŀɚw����ԓ��Y�a(ch��n)���\ݔ�M���bж�M�����b�M�͌��I(y��)�ˆT�ķ����M�ȡ�

������ע�⡿

������һ��ُ��̶��Y�a(ch��n)�������a(ch��n)����(j��ng)�I�ģ�ُ��r֧������ֵ���������M헶��~���Եֿۡ�

�����ڶ�����I(y��)��һ�P���ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a(ch��n)�������̶��Y�a(ch��n)���ʃrֵ�ı��������ɱ��M�з��䣬�քe�_����헹̶��Y�a(ch��n)�ijɱ���

����2.�Խ�

����(��)���f

����1.Ӱ����f�����غ�Ӌ�᷶��

����2.���f�ķ���

����(��)���m(x��)֧��

�����̶��Y�a(ch��n)�ĸ��¸���Ⱥ��m(x��)֧�����M��̶��Y�a(ch��n)�_�J�l���ģ�����Ӌ��̶��Y�a(ch��n)�ɱ������б���Q�IJ��֣���ͬ�r������Q���ֵ��~��rֵ��ԓ�̶��Y�a(ch��n)ԭ�~��rֵ�п۳������M��̶��Y�a(ch��n)�_�J�l���Ĺ̶��Y�a(ch��n)�����M�õȣ������ڰl(f��)���rӋ�뮔�ړp�档

����(��)̎��

�������P���]��

2010���Ӌ�Q��������(j��ng)������ģ�M�}�R����������������2010���Ӌ�Q��������Ӌ���ա�ģ�M�}�R��