���������¡��M����

�����������

�������½�B���Ƿ�ӳ��I���I�ɹ���������ӋҪ���е��M��Ҫ�صĴ_�J��Ӌ����ӛ䛡������ڿ�ԇ���ԣ������ڷ����c���ݣ���Ҫ������^�}�����ε��~��̎������ռ�֔�Ҳ�^�١�

����������걾�¿�ԇ�}�͡���ֵ�ֲ�

|

�ꡡ�� |

����x���} |

����x���} |

���} |

Ӌ������} |

�C���} |

�ϡ�Ӌ |

|

2010�� |

1�� |

2�� |

- |

- |

- |

3�� |

|

2009�� |

1�� |

2�� |

- |

- |

- |

3�� |

|

2008�� |

3�� |

4�� |

1�� |

- |

- |

8�� |

�������¿�ԇ��VҪ��

����(һ)���ՠI�I�ɱ��ĽM�Ƀ��ݺͺ���

����(��)���ՠI�I�����ӵă��ݼ�����

����(��)�������g�M�õă��ݼ�����

����һ���M�õĸ������Ҫ����

�����M����ָ��I���ճ�����аl���ģ������������ߙ���p�ٵģ��c�������߷���o�P�Ľ�������Ŀ�������

������I���M����Ҫ�������ɱ��M�ú����g�M�á�

�����M�õĻ����~��̎����

���������}�����x�}�����и���У������M�õ���(��)��

����A.�I�I�����ӡ�������B.�N���M��

����C.�����M�á�������������D.�I�I��֧��

���������_�𰸡�ABC

�������𰸽������M������I�ճ�����аl���Ľ�������Ŀ��������I�I��֧�������ճ�����аl���ģ����Բ������M�á�

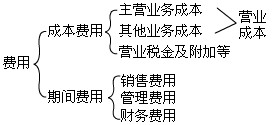

���������I�I�ɱ�

�����I�I�ɱ�����I�����a�aƷ���ṩ�ڄյȰl���Ŀɚw���ڮaƷ�ɱ����ڄճɱ��ȵ��M�ã��ڴ_�J����r�������N����Ʒ�����ṩ�ڄյijɱ���Ӌ�뮔�ړp�档�������I�I�ճɱ��������I�ճɱ���

����(һ)���I�I�ճɱ������N����Ʒ���ṩ�ڄյȽ����Ի�����l���ijɱ���

����(��)�����I�ճɱ����������I�I�ջ��������������I������l����֧�����磬�N�۲��ϵijɱ����Sͬ�aƷ���ۆΪ�Ӌ�r�İ��b��ɱ��ȡ�

���������I�I������

�����I�I����������I���I��ӑ�ؓ�������P���M�������I�I�������M�������оS�o���O���������M���Ӻ��YԴ���ȡ�

���������}�����x�}�����и���У���Ӌ��I�I�����ӵ���(��)��

����A.̎�ßo���Y�a�����ĠI�I������������B.�N����Ʒ��������ֵ��

����C.�N�ۑ����aƷ���YԴ����������������D.�N�ۑ������MƷ���������M��

���������_�𰸡�CD

�������𰸽������x�AӋ��I�I�������I�I��֧�����x�BӋ�둪�����M����������ֵ��(�N헶��~)��

�����ġ����g�M��

�������g�M������I�ճ���Ӱl���đ�ֱ��Ӌ�뮔�ړp����M�á����g�M�ð������N���M�á������M�ú�ؔ���M�á�

����(һ)�N���M��

�����N���M����ָ��I�N����Ʒ�Ͳ��ϡ��ṩ�ڄյ��^���аl���ĸ��N�M�ã��������U�M�����b�M��չ�[�M�͏V���M����Ʒ�S���M���AӋ�aƷ�|�����C�pʧ���\ݔ�M���bж�M���Լ����N�۱���I��Ʒ�����O���N�ۙC��(���N�۾W�c���ۺ���վW�c��)����н�ꡢ�I���M�����f�M�Ƚ��I�M�á���I�l�����c���O�N�ۙC�����P�Ĺ̶��Y�a�ճ������M�õȺ��m֧�������N���M�á�

����(��)�����M��

���������M����ָ��I��M��������I���a���I��Ӷ��l���ĸ���M�á�������I�����������������T����I�Ľ��I�����аl���ģ����ߑ�������I�yһؓ���Ĺ�˾���M���������M�����I���U�M���ڄӱ��U�M�������M��ƸՈ�н�C���M����ԃ�M(����M)���V�A�M���I���д��M�����a����܇����������ʹ�ö���ӡ���������g�D�M���V�a�YԴ�a���M���о��M�á������M�Լ���I���a܇�g�������������T�l���Ĺ̶��Y�a�ճ������M�õȡ�

����(��)ؔ���M��

����ؔ���M����ָ��I��I�����a���I�����Y��ȶ��l���ĻI�Y�M�ã�������Ϣ֧��(�p��Ϣ����)���R���p���Լ����P�����m�M����I�l�����յ��ĬF���ۿ۵ȡ�

���������}�����x�}�����и�험I�գ����M�Е�Ӌ̎��r��Ӌ�롰�����M�á�����(��)��

����A.�����������T����������

����B.�o���Y�a��M��

����C.���a܇�g�����ˆT����н��

����D.Ӌ��ĉ��~�ʂ�

���������_�𰸡�AB

�������𰸽������x�C���a܇�g�����ˆT����н�ꑪӋ�롰�����M�á����x�DӋ��ĉ��~�ʂ䑪Ӌ�롰�Y�a�pֵ�pʧ����

�������P���]��

����2011��Ӌ�Q��������Ӌ���ա����A�v�x�R��

����2011������Ӌ�Q��������Ӌ���ա��������c���v

����2011���Ӌ�Q��������Ӌ���ա��俼����

����2011������Ӌ�Q��������Ӌ���ա��俼��ȫ�փ�