�������ࣺ2011��Ӌ�Q��������Ӌ���ա����c���v�R��

�����ġ����ϰ����H�ɱ�����(����؛���Y���̘I�RƱ���A���~��ĽY��)

���������}3��Ӌ���}������I����ֵ��һ��{���ˣ���ֵ���ʞ�17%��6�·�ُ�N�I�����£�

����(1)6��10�գ�����Iُ��W���ϣ�ȡ�õ���ֵ�����ðlƱ�ϵăr���20�fԪ����ֵ�����~��3.4�fԪ�������y�ЅRƱ�k���Y�㣬������1.6�fԪ�˻��_���y�У���I���յ��_���y���D�����y�ЅRƱ����(��������~֪ͨ)��

����(2)6��15�գ����lһ���y�гЃ��RƱُ��W���ϣ���ֵ�����ðlƱ��ע����؛���163�fԪ����ֵ���~27.71�fԪ���������|���U�M0.4�fԪ�����y�д��֧�����m�M0.6�fԪ�������������졣

����(3)6��20�գ�ُ��W����100����һ������ֵ�����ðlƱ�Ϙ����ăr���25�fԪ����ֵ����4.25�fԪ����֧�����ϵı��U�M2�fԪ�����b��Ѻ��3�fԪ�����������죬�l�F����p��1���������y�д��R��֧����

����(4)6��28�գ�ُ��W���ϣ���ֵ�����ðlƱ��ע����؛���100�fԪ����ֵ���~17�fԪ�����y�д�����\ݔ��˾֧���\�M3�fԪ(�۳��ʞ�7%)�������������죬������A��50�fԪ�������δ���塣(ԓ��˾���O�A���~���~��)

����(5)7��1�գ�ُ��W���ϣ���ֵ�����ðlƱ��ע����؛���100�fԪ����ֵ���~17�fԪ������δ�����죬���δ��������ُ؛�f�h�s��������10��ȸ�����@��1%�ĬF���ۿ�(�ٶ�Ӌ��F���ۿەr�迼�]��ֵ��)��

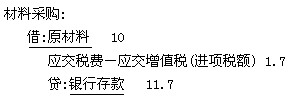

����(6)6��29�գ����ϱ��S�������I�ã����H�ɱ���10�fԪ���M헶��~��1.7�fԪ;���ϱ�ُ�����a���O�乤���I��2�fԪ���M헶��~��0.34�fԪ��

����(7)6��29�գ��N�۶�����ϳɱ���20�fԪ��ُ�M�r֧����ֵ��3.4�fԪ���ۃr30�fԪ��

����(8)6��30�գ��PӯW����10������H��λ�ɱ�2.5�fԪ����������հlӋ�����e�`��

����(9)6��30�գ�W���ϵĿ�׃�F��ֵ��400�fԪ��(δӋ���^��؛���r�ʂ�)

����Ҫ����������Ӌ��䛡�(����еĽ��~��λ���fԪ)

�������𰸡�

����(1)6��10�գ�����Iُ��W���ϣ�ȡ�õ���ֵ�����ðlƱ�ϵăr���20�fԪ����ֵ�����~��3.4�fԪ�������y�ЅRƱ�k���Y�㣬������1.6�fԪ�˻��_���y�У���I���յ��_���y���D�����y�ЅRƱ����(��������~֪ͨ)��

����(��ُ���ϵ�һ��̎��)

��������I��

�����裺ԭ���ϡ���������������������������������20

�����������M����������ֵ��(�M헶��~)���� 3.4

�����J������؛���Y�𡡡�����������������������23.4

�����裺�y�д����������������������������� 1.6

�����J������؛���Y�𡡡����������������� ������1.6

����(2)6��15�գ����lһ���y�гЃ��RƱُ��W���ϣ���ֵ�����ðlƱ��ע����؛���163�fԪ����ֵ���~27.71�fԪ���������|���U�M0.4�fԪ�����y�д��֧���y�гЃ��RƱ���m�M0.6�fԪ�������������졣

�����裺ԭ���� �������������������������� ��163.4

�����������M����������ֵ��(�M헶��~)��27.71

�����J������Ʊ���������������������������� 191.11

�����裺ؔ���M�á�����������������������������0.6

�����J���y�����������������������������0.6

����(3)6��20�գ�ُ��W����100����һ������ֵ�����ðlƱ�Ϙ����ăr���25�fԪ����ֵ����4.25�fԪ����֧�����ϵı��U�M2�fԪ�����b��Ѻ��3�fԪ�����������죬�l�F����p��1���������y�д��R��֧����

�����裺ԭ���� ������������������������������ 27

�����������M����������ֵ��(�M헶��~)��4.25

�����������տ�������������������������� 3

�����J���y������������������������� 34.25

�������P朽ӣ�

������ԇ�ɲ߄���2011��Ӌ�Q��ԇ�俼�Y�ϴ�R��

����2011��Ӌ�Q��������Ӌ���ա���Ҋ��Ӌ��䛴�ȫ

����2011������Ӌ�Q��������Ӌ���ա��������c���v

����2011��Ӌ�Q��������Ӌ���ա����ù�ʽ���Y