�������ࣺ2011��Ӌ�Q��������Ӌ���ա����c���v�R��

����ʮ�������о��_�l�o���Y�a��ȡ�á����N�c����

���������}8��Ӌ���}����˾�����о����_�lһ헼��g����ֹ2008��12��31�գ��l���о�֧����Ӌ200�fԪ�����yԇԓ��аl���������о��A�Σ���2009��1��1���_ʼ�M���_�l�A�Ρ�2009��l���_�l֧��30�fԪ���ٶ����ϡ���I��Ӌ�ʄt��6̖�����o���Y�a��Ҏ�����_�l֧���Y�����ėl����2009��6��20�գ�ԓ��аl��ӽY������K�_�l��һ헷nj������g����˾Ҏ����ʹ�É������ޞ�5�꣬����ֱ�������N��һ�����ۣ�ȡ�Ãr��25�fԪ���I�I���ʞ�5%��

����Ҫ���������Y�Ͼ������P�ĕ�Ӌ��䛡�(����еĽ��~��λ���fԪ)

�������𰸡�

����(1)2008��l�����о�֧��

�����裺�аl֧�������M�û�֧��������200

�����J���y�������������������200

����(2)2008��12��31�գ��l�����аl֧��ȫ�������о��A�ε�֧��

�����裺�����M�á�������������������200

�����J���аl֧�������M�û�֧��������200

����(3)2009�꣬�l���_�l֧�����M���Y�����_�J�l��

�����裺�аl֧�������Y����֧����������30

�����J���y���������������������30

����(4)2009��6��20�գ�ԓ���g�аl��ɲ��γɟo���Y�a

�����裺�o���Y�a����������������������30

�����J���аl֧�������Y����֧����������30

����(5)2009��6��30�գ����N�����M�á�(�γɮ����_ʼ���N)

�����裺�����M�á�������������������0.5

�����J����Ӌ���N��������������������0.5

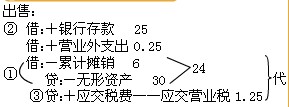

����(6)����

�����裺�y�д�������������������25

�����I�I��֧������������������0.25

������Ӌ���N������������������ ��6

�����J���o���Y�a��������������������30

�����������M�������I�I��������1.25

�������P朽ӣ�

������ԇ�ɲ߄���2011��Ӌ�Q��ԇ�俼�Y�ϴ�R��

����2011��Ӌ�Q��������Ӌ���ա���Ҋ��Ӌ��䛴�ȫ

����2011������Ӌ�Q��������Ӌ���ա��������c���v

����2011��Ӌ�Q��������Ӌ���ա����ù�ʽ���Y