�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

�������Ĺ����桡؛

����һ����؛����

����(һ)��؛�ă���

����(��)��؛�ɱ��Ĵ_��

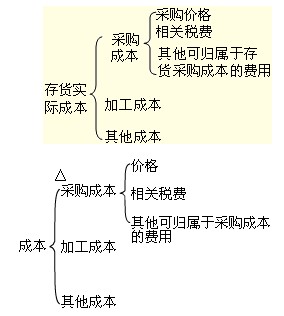

������؛�������䌍�H�ɱ����~����؛�ɱ�������ُ�ɱ����ӹ��ɱ��������ɱ���

����1.��؛�IJ�ُ�ɱ�һ�������ُ�r���M���P�������������\ݔ�M���bж�M�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�á����У���ُ�r����ָ��Iُ��IJ��ϻ���Ʒ�İlƱ�~���������ăr�����������Ҏ�����Եֿ۵���ֵ���M헶��~������������ָ��Iُ�I�����ƻ�ί�мӹ���؛�l�������M�����YԴ���Ͳ����N헶��~�еֿ۵���ֵ���M헶��~�ȡ������ɚw���ڴ�؛��ُ�ɱ����M����ָ��ُ�ɱ��г������������Ŀ�ֱ�Ӛw���ڴ�؛��ُ�ɱ����M�ã����ڴ�؛��ُ�^���аl���Ă}���M�����b�M���\ݔ;�еĺ���p�ġ����ǰ�����x�����M�õȡ�

����2.��؛�ļӹ��ɱ���ָ�ڴ�؛�ļӹ��^���аl�������M�ã�����ֱ���˹��Լ�����һ����������������M�á�

����3.��؛�������ɱ���ָ����ُ�ɱ����ӹ��ɱ�����ģ�ʹ��؛�_��Ŀǰ�����͠�B���l��������֧������I�OӋ�aƷ�l�����OӋ�M��ͨ����Ӌ�뮔�ړp�棬���Ǟ��ض��͑��OӋ�aƷ���l���ġ���ֱ�Ӵ_�����OӋ�M�Ñ�Ӌ���؛�ijɱ���

������ע�⡿��Ʒ��ͨ��I�ڲ�ُ��Ʒ�^���аl�����\ݔ�M���bж�M�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�õ��M؛�M�ã�����Ӌ���؛��ُ�ɱ���Ҳ�������M�Кw������ĩ���M�з֔�������������Ʒ���M؛�M��Ӌ�뮔�ړp�棬����δ����Ʒ���M؛�M��Ӌ����ĩ��؛�ɱ�������M؛�M�ý��~�^СҲ����ֱ��Ӌ�뮔�ړp�档

1 2 3 4 5 6 7 8 9 10 ...

��һ� >> �������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������