�����鿴�R����2012��Ӌ�Q��������Ӌ����(w��)�����A(ch��)�v�x�R��

�������߹�(ji��)���o���Y�a(ch��n)�������Y�a(ch��n)

����һ���o���Y�a(ch��n)

����(һ)�o���Y�a(ch��n)�ĸ��������

�����o���Y�a(ch��n)��ָ��I(y��)���л���Ƶě]�Ќ����ΑB(t��i)�Ŀɱ��J(r��n)��؛�����Y�a(ch��n)��

����1.�����Ќ����ΑB(t��i);

����2.���пɱ��J(r��n)��;

����3.���ڷ�؛�����Y�a(ch��n)��

����(��)�o���Y�a(ch��n)�ă�(n��i)��

�����o���Y�a(ch��n)������������(qu��n)���nj������g(sh��)���̘�(bi��o)��(qu��n)��������(qu��n)�����S��(qu��n)������ʹ�Ù�(qu��n)��

����1.������(qu��n)

����2.�̘�(bi��o)��(qu��n)

����3.����ʹ�Ù�(qu��n)

����4.�nj������g(sh��)

����5.������(qu��n)

����6.���S��(qu��n)

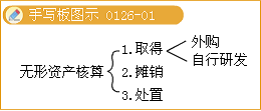

����(��)�o���Y�a(ch��n)���

������I(y��)ͨ�^���o���Y�a(ch��n)��������Ӌ���N���ȿ�Ŀ���㡣

����1.�o���Y�a(ch��n)��ȡ��

�����o���Y�a(ch��n)��(y��ng)���ɱ��M(j��n)�г�ʼӋ����

����(1)��ُ�ğo���Y�a(ch��n)����ɱ�����ُ�I�r����P(gu��n)���M(f��i)�Լ�ֱ�Ӛw����ʹԓ��Y�a(ch��n)�_(d��)���A(y��)����;ǰ���l(f��)��������֧����

����(2)��I(y��)�����о��_�l(f��)�ğo���Y�a(ch��n)����ɱ������ڝM���Y�����l���ĕr�c���o���Y�a(ch��n)�_(d��)���A(y��)����;ǰ���l(f��)���Ŀ�ֱ�Ӛw����ԓ�o���Y�a(ch��n)�Ą�(chu��ng)�졢���a(ch��n)��ʹԓ�Y�a(ch��n)�܉��Թ�����A(y��)���ķ�ʽ�\(y��n)���ı�Ҫ֧�����͡�

������I(y��)��(n��i)���о��_�l(f��)�Ŀ���l(f��)����֧����(y��ng)�^(q��)���о��A��֧�����_�l(f��)�A��֧�����о��A��֧��Ӌ�뮔(d��ng)�ڹ����M(f��i)��;�_�l(f��)�A��֧�������Y�����l���ģ���(y��ng)��(d��ng)�_�J(r��n)��o���Y�a(ch��n);�������Y�����l���ģ���(y��ng)��(d��ng)Ӌ�뮔(d��ng)�ڹ����M(f��i)�á�

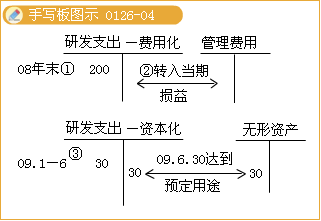

��������1-104����˾�����о����_�l(f��)һ헼��g(sh��)����ֹ2008��12��31�գ��l(f��)���о�֧����Ӌ2 000 000Ԫ����(j��ng)�yԇԓ��аl(f��)���������о��A�Σ���2009��1��1���_ʼ�M(j��n)���_�l(f��)�A�Ρ�2009��l(f��)���аl(f��)֧��300 000Ԫ���ٶ����ϡ���I(y��)��Ӌ��(zh��n)�t��6̖�����o���Y�a(ch��n)��Ҏ(gu��)�����_�l(f��)֧���Y�����ėl����2009��6��30�գ�ԓ��аl(f��)��ӽY(ji��)������K�_�l(f��)��һ헷nj������g(sh��)����˾��(y��ng)������Ӌ̎����

����(1)2008��l(f��)�����аl(f��)֧����

�����裺�аl(f��)֧�������M(f��i)�û�֧��������2 000 000

�����J���y�д��ȡ�����������������2 000 000

����(2)2008��12��31�գ��l(f��)�����аl(f��)֧��ȫ�������о��A�ε�֧����

�����裺�����M(f��i)�á�������������������2 000 000

�����J���аl(f��)֧�������M(f��i)�û�֧��������2 000 000

����(3)2009�꣬�l(f��)���_�l(f��)֧�����M���Y�����_�J(r��n)�l����

�����裺�аl(f��)֧�������Y����֧����������300 000

�����J���y�д��ȡ�������������������300 000

����(4)2009��6��30�գ�ԓ���g(sh��)�аl(f��)��ɲ��γɟo���Y�a(ch��n)��

�����裺�o���Y�a(ch��n)����������������������300 000

�����J���аl(f��)֧�������Y����֧����������300 000

���������}���Д��}���������_�l(f��)�������ɳ�����Ոȡ�õğo���Y�a(ch��n)�������о��c�_�l(f��)�^���аl(f��)���IJ����M(f��i)�á�ֱ�Ӆ��c�_�l(f��)�ˆT�Ĺ��Y�������M(f��i)���_�l(f��)�^���аl(f��)������𡢽���M(f��i)�ã��Լ�ע���M(f��i)��ƸՈ�Ɏ��M(f��i)���M(f��i)������o���Y�a(ch��n)�Č��H�ɱ���(��)

���������_�𰸡���

�������𰸽���������(j��)��(zh��n)�t��Ҏ(gu��)���������_�l(f��)�ğo���Y�a(ch��n)�о��A�ε�֧������(y��ng)ԓӋ�뮔(d��ng)�ړp�棬�_�l(f��)�A�ε�֧���������Y�����l���ģ���(y��ng)ԓӋ��o���Y�a(ch��n)�ijɱ���

���������}�����x�}��2009��8��1�գ�ij��I(y��)�_ʼ�о��_�l(f��)һ��¼��g(sh��)����(d��ng)�¹��l(f��)���аl(f��)֧��800�fԪ�����У��M(f��i)�û��Ľ��~650�fԪ�������Y�����l���Ľ��~150�fԪ��8��ĩ���аl(f��)�����δ��ɡ�ԓ��I(y��)2009��8��(y��ng)Ӌ�뮔(d��ng)���������~���аl(f��)֧����(��)�fԪ��

����A.0������������������B.150

����C.650����������������D.800

���������_�𰸡�C

�������𰸽�����ֻ���M(f��i)�û������ڮ�(d��ng)��Ӌ������M(f��i)�ÿ�Ŀ�У��ŕ�Ӱ푮�(d��ng)���������~��

�������P(gu��n)���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y(ji��)�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M(f��i)��������