�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

�������߹���������ȯ���L�ڑ�����

����һ��������ȯ

����(һ)������ȯ����

������ȯ�İl�Ѓr����ͬ�ڌ��H���ʵ�Ӱ��^����ȯ��Ʊ�����ʸ��ڌ��H���ʕr�������^Ʊ��rֵ�ăr��l�зQ����r�l��;����ȯ��Ʊ�����ʵ��ڌ��H���ʕr��������Ʊ��rֵ�ăr��l�зQ���ۃr�l��;����ȯ��Ʊ�������c���H����һ�r����Ʊ��rֵ�ăr��l�зQ�鰴��ֵ�l�С�

����(��)������ȯ���~��̎��

�����ڡ�������ȯ����Ŀ���O���ˡ���ֵ��������Ϣ�{����������Ӌ��Ϣ����������Ŀ���㡣

����1.�l�Ђ�ȯ

����2.�l����ȯ��Ϣ

����������ȯ�����H����(���H�����cƱ�����ʲ�^С�rҲ�ɰ�Ʊ������)Ӌ��_������Ϣ�M�ã��������c�L�ڽ����һ�µ�ԭ�tӋ�����P�ɱ����M�á����У����ڷ��ڸ�Ϣ������һ��߀���Ă�ȯ���䰴Ʊ������Ӌ��_���đ���δ����Ϣͨ�^��������Ϣ����Ŀ����;����һ��߀����Ϣ�Ă�ȯ���䰴Ʊ������Ӌ��_���đ���δ����Ϣͨ�^��������ȯ������Ӌ��Ϣ����Ŀ���㡣

����3.��ȯ߀����Ϣ

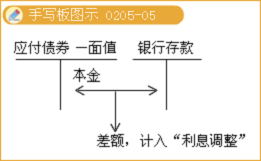

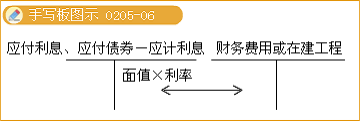

�����L�ڂ�ȯ���ڣ���I֧����ȯ��Ϣ�r����ӛ��������ȯ������ֵ���͡�������ȯ������Ӌ��Ϣ������������Ϣ���ȿ�Ŀ���Jӛ���y�д��ȿ�Ŀ��

���������}��Ӌ���}��(�����̲����}2-64��2-65��2-66���M)

����(1)B��I��20��6��7��1�հl�������ڡ����ڕrһ��߀����Ϣ�������ʞ�8%(��Ӌ����)���l����ֵ���~��40 000 000Ԫ�Ă�ȯ��ԓ��ȯ����ֵ�l�С�

����(2)B��I�l�Ђ�ȯ���I�Y���ڮ������ڽ���̶��Y�a����20��6��12��31�Օr������δ�깤��Ӌ�᱾���L�ڂ�ȯ��Ϣ����I���ա���I��Ӌ�ʄt��l7̖��������M�á���Ҏ��Ӌ�㣬ԓ�ڂ�ȯ�a���Č��H��Ϣ�M�Ñ�ȫ���Y�����������ڽ����̳ɱ���

����(3)20��9��7��1�գ�B��I��߀��ȯ�������Ϣ��

���������_�𰸡�B��I�����P��Ӌ������£�

����(1)�裺�y�д�����������40 000 000

�����J��������ȯ������ֵ����40 000 000

����(2)�裺�ڽ����̡��������� ��1 600 000

�����J��������ȯ������Ӌ��Ϣ��1 600 000(40 000 000��8%��l2��6)

����(3)�裺������ȯ������ֵ������40 000 000

����������Ӌ��Ϣ�� 9 600 000(40 000 000��8%��3)

�����J���y�������������49 600 000

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������