�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

�����ڶ������ṩ�ڄ�����

����ԭ�t��

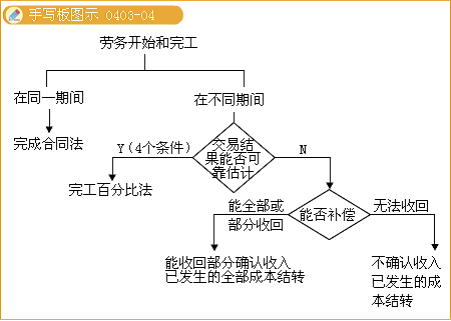

����һ����ͬһ��Ӌ���g���_ʼ����ɵĄڄ�

������ͬһ��Ӌ��ȃ��_ʼ����ɵĄڄգ����ڄڄ���ɕr�_�J���룬�_�J�Ľ��~���ͬ��f�h�����~���_�J�����Ʌ�����Ʒ�N������Ĵ_�Jԭ�t��

���������ڄյ��_ʼ����ɷ��ڲ�ͬ��Ӌ���g

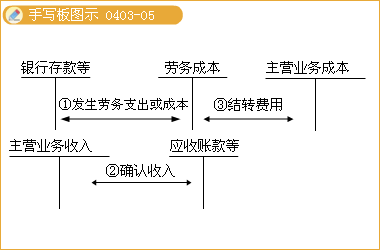

����(һ)�ṩ�ڄս��Y���܉�ɿ���Ӌ

�����ڄյ��_ʼ����ɷٲ�ͬ�ĕ�Ӌ��ȣ������Y�aؓ�������܌�ԓ헽��ĽY�������ɿ���Ӌ�ģ������깤�ٷֱȷ��_�J���롣

�����ṩ�ڄյĽ��Y���ܷ�ɿ���Ӌ���������l���M���Д࣬��ͬ�r�M�����Зl�����t���ĽY���܉�ɿ��ع�Ӌ��(1)����Ľ��~�܉�ɿ���Ӌ��;(2)���P�Ľ�������ܿ���������I;(3)�����깤�M���܉�ɿ��ش_��;(4)�������Ѱl���͌��l���ijɱ��܉�ɿ���Ӌ����

�����ڲ����깤�ٷֱȷ��_�J����r����������P���M�Ñ������¹�ʽӋ�㣺

��������_�J������=�ڄտ����������ĩֹ�ڄյ��깤�M��-��ǰ����Ѵ_�J������

��������_�J���M��=�ڄտ��ɱ�������ĩֹ�ڄյ��깤�M��-��ǰ����Ѵ_�J���M��

�������P���]��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������