���������}��Ӌ���}��ij��I�L�ڽ����r�����ʾ��

���������_�𰸡�

����ԓ��I2009��12��31���Y�aؓ�����С��L�ڽ��Ŀ���~�飺

����1 000 000+2 000 000=3 000 000(Ԫ)

���������У���I�����������L�ڽ����~��Ŀ���~4 500 000(1 000 000+2 000 000+1 500 000)Ԫ���pȥһ��ȵ��ڵ��L�ڽ��1 500 000ԪӋ�㡰�L�ڽ��Ŀ�Ľ��~��

����4.�������P��Ŀ���~�pȥ���ֿ�Ŀ���~��ă��~���С����Y�aؓ�����еġ������~������L�ڹə�Ͷ�Y�����Ŀ���������������~������L�ڹə�Ͷ�Y���ȿ�Ŀ����ĩ���~�pȥ�����~�ʂ䡱�����L�ڹə�Ͷ�Y�pֵ�ʂ䡱�ȿ�Ŀ���~��ă��~����;���̶��Y�a���Ŀ�����������̶��Y�a����Ŀ��ĩ���~�pȥ����Ӌ���f�������̶��Y�a�pֵ�ʂ䡱��Ŀ���~��ă��~����;���o���Y�a���Ŀ�����������o���Y�a����Ŀ��ĩ���~�pȥ����Ӌ���N�������o���Y�a�pֵ�ʂ䡱��Ŀ���~��ă��~���С�

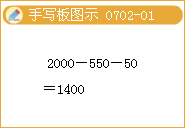

���������}��Ӌ���}��ij��I2009��12��31�սY�~��ġ��̶��Y�a����Ŀ���~2 000�fԪ���̶��Y�a����Ӌ���f����Ŀ���~550�fԪ�����̶��Y�a�pֵ�ʂ䡱��Ŀ���~50�fԪ���t�Y�aؓ�����С��̶��Y�a���Ŀ����ʾ���~����1 400�fԪ(2 000-550-50)��

����5.�C���\���������з����������С����Y�aؓ�����еġ���؛���Ŀ���������ԭ���ϡ����������Ʒ������ί�мӹ����Y���������D���ϡ��������ϲ�ُ��������;���Y�������l����Ʒ���������ϳɱ�����ȿ��~��Ŀ��ĩ���~�ķ����R�������ٜpȥ����؛���r�ʂ䡱��ֿ�Ŀ���~��Ľ��~���С�

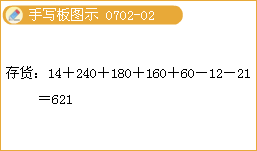

���������}��Ӌ���}��ij��I����Ӌ���ɱ�������ϣ�2009��12��31�սY�~�����P��Ŀ���~�飺�����ϲ�ُ����Ŀ���~��140 000Ԫ(�跽)����ԭ���ϡ���Ŀ���~��2 400 000Ԫ(�跽)�������D���ϡ���Ŀ���~��1 800 000Ԫ(�跽)���������Ʒ����Ŀ���~��1 600 000Ԫ(�跽)�������a�ɱ�����Ŀ���~��600 000Ԫ(�跽)�������ϳɱ������Ŀ���~��120 000Ԫ(�J��)������؛���r�ʂ䡱��Ŀ���~��210 000Ԫ(�J��)��

���������_�𰸡�

����ԓ��I2009��12��31���Y�aؓ�����еġ���؛���Ŀ���~�飺

����140 000+2 400 000+1 800 000+1 600 000+600 000��120 000��210 000=6 210 000(Ԫ)

���������У���I�����ԡ����ϲ�ُ��(��ʾ��;���ϲ�ُ�ɱ�)����ԭ���ϡ��������D���ϡ�(������b��͵�ֵ��Ʒ��)���������Ʒ���������a�ɱ���(��ʾ��ĩ�ڮaƷ���~)�����~��Ŀ���~�ӿ����ϻ�pȥ�����ϳɱ�������~��Ŀ�����~(�����J�����~�����pȥ;����跽���~��������)���ٜpȥ����؛���r�ʂ䡱���~��Ŀ���~��Ľ��~�������Y�aؓ�����С���؛�����Ŀ���~��

������ע�⡿

����1.���L�ڴ����M�á��Ŀ��Ҫ�������L�ڴ����M�á����~��Ŀ���~�۳�����һ��Ȕ��N�ꮅ���L�ڴ����M�ú�Ľ��~Ӌ�����С�

����2.�P�ڡ�δ�����������Ŀ�����������ĩ��ԓ�������������䡪��δ������������Ŀ���~����;������ڷ���ĩ���tҪ�������������䡪��δ�����������͡�������������Ŀ���~Ӌ�����С�

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��