�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

�����ڶ������Y�a��ؓ��

����һ���Y�a

�����I��λ���Y�a����ָ�I��λռ�л���ʹ�õģ�����؛��Ӌ���Ľ����YԴ������ؔ�a������������������I��λ���Y�a�֞������Y�a������Ͷ�Y���̶��Y�a���o���Y�a�ȡ�

����(һ)؛���Y��

�������Ռ��H�����֧�����~ӛ�~��

����(��)���ռ��A�����

�����I��λ�đ��ռ��A����헑������Ռ��H�l�����~ӛ�~��һ�㲻Ӌ����~�ʂ䡣

����(��)��؛

����1.�I��λ�Ĵ�؛��������ȡ�Õr�Č��H�ɱ�ӛ�~;�l����؛�r�����Ը������H��r�x�����M�ȳ������ә�ƽ�����ȷ����_���䌍�H�ɱ���

����2.�I��λ�S�I�S�õ������k����Ʒ��������ُ��rֱ����������֧�����������؛���㡣

����3.�I��λ�Ď����ϣ�ÿ�����ٱP�cһ�Ρ����ڰl���ıPӯ���P̝����r����������ԭ���������������p�ģ������ӻ�p�ٲ���̎�������Ќ��ڽ��I�ò���Ӌ�롰���I֧�����������I�ò���Ӌ�롰�I֧������

���������}���I��λ��ؔ�a����аl�F�I�ò��ϱP̝�����Ќ��������p�ĵđ�(��)��

����A.Ӌ�뮔�ڽ��I֧��

����B.Ӌ�뮔���I֧��

����C.ֱ�ӵ֜pһ�����

����D.�_�p�I�ò��ϱPӯ�rֵ

���������_�𰸡�B

�������𰸽������I��λ�I�ò��ϱP̝�������p�ĵIJ��֑�ԓӛ�뮔�ڵ��I֧����

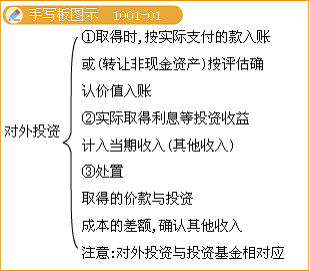

����(��)����Ͷ�Y

�����I��λ�Č���Ͷ�Y������ȯͶ�Y������Ͷ�Y��

�����I��λ�Č���Ͷ�Y��ȡ�Õr���������Ռ��H֧���Ŀ��(��؛���Y��ķ�ʽ����Ͷ�Y)�������D�ǬF���Y�a���u���_�J�rֵ(�Ԍ����o���Y�a�ķ�ʽ����Ͷ�Y)�������~�rֵ��

����Ͷ�Y�ڃȌ��Hȡ�õ���Ϣ���t���ȸ��Ͷ�Y���棬Ӌ�뮔������(��������)��

������ע�⡿

���������ӌ���Ͷ�Y��ͬ�r��������Ͷ�Y����

������ȯͶ�Y�ĕ�Ӌ̎����

������һ��ȡ��Ͷ�Y�r��

�����裺����Ͷ�Y

�����J���y��

����ͬ�r��

�����裺�I���𡪡��������

�����J���I���𡪡�Ͷ�Y����

�����ڶ������ڃ����r��

�����裺�y�д��

�����J������Ͷ�Y

������������(��Ϣ)

����ͬ�r��

�����裺�I���𡪡�Ͷ�Y����

�����J���I���𡪡��������

�������P���]��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��