��������ؔ�չ���Ŀ��

������Iؔ�չ���Ŀ�������N���д����Ե�ģʽ����������ɖ|ؔ�������I�rֵ������P���������

����(һ)�������Ŀ��

������������Ǽٶ���Iؔ�չ����Ԍ��F�������Ŀ�ˡ�

�����������Ŀ���ڌ��`�д��������y�Խ�Q�Ć��}��

����(1)������ָ��Iһ���r�ڌ��F�Ķ�����������]�п��]�Y��r�g�rֵ;

����(2)�]�з�ӳ����������cͶ���Y��֮�g���Pϵ;

����(3)�]�п��]�L�U���أ����~��������Ҫ�Г��^����L�U;

����(4)Ƭ��������������ܕ�������I�����О飬�c��I�lչ�đ���Ŀ����x��

����(��)�ɖ|ؔ�����Ŀ��

�����ɖ|ؔ�����Ŀ����ָ��I��ؔ�չ����Թɖ|ؔ�����Ŀ�ˡ�

���������й�˾�У��ɖ|ؔ�������������еĹ�Ʊ������Ʊ�Ј��r��ɷ����Q�����ڹ�Ʊ����һ���r����Ʊ�r���_����ߣ��ɖ|ؔ��Ҳ���_�����

�����c���������ȣ��ɖ|ؔ�������Ҫ���c�ǣ�

����(1)���]���L�U���أ����ͨ���Ƀr�����L�U�����^���еķ�����

����(2)��һ���̶����ܱ�����I������О飬��鲻�HĿǰ��������Ӱ푹�Ʊ�r���A��δ��������ͬ�ӕ����Ƀr�a����ҪӰ푡�

����(3)�����й�˾���ԣ��ɖ|ؔ�����Ŀ�˱��^�������������ڿ��˺ͪ��͡�

�����Թɖ|ؔ���������ؔ�չ���Ŀ�˴��ڵĆ��}�ǣ�

����(1)ͨ��ֻ�m�������й�˾�������й�˾�y�ڑ��ã����o�������й�˾һ���S�r�ʴ_�@�ù�˾�Ƀr��

����(2)�Ƀr�ܱ�������Ӱ푣��e����I�ⲿ�����أ���Щ߀�����Ƿ��������ء��Ƀr������ȫ�ʴ_��ӳ��Iؔ�չ�����r�����е����й�˾̎���Ʈa��߅���������ڿ��ܴ���ijЩ�C�������Ʊ�r�����߀���߸ߡ�

����(3)�����{������ǹɖ|���棬�����������P�ߵ�������ҕ����

����(��)��I�rֵ���Ŀ��

������I�rֵ���Ŀ��ָ��Iؔ�չ�������I�ărֵ���Ŀ�ˡ�

������I�rֵ�����������I�����ߙ�����Ј��rֵ����������I���܄�����AӋδ���F�������ĬFֵ�����Է�ӳ��I���ڵĻ��A�ڵī@�������ͳ��L������δ���F�������@һ����������Y��ĕr�g�rֵ���L�U�rֵ�ɂ���������ء����δ���F���������A�y�����˲��_���Ժ��L�U���أ����F�������ĬFֵ�����Y��ĕr�g�rֵ����A���F�������M���۬FӋ��ó��ġ�

��������I�rֵ�������ؔ�չ���Ŀ�ˣ��䃞�c��Ҫ���F�ڣ�

����(1)ԓĿ�˿��]���Y��ĕr�g�rֵ���L�U�rֵ�������ڽy�I�����L����Ҏ���������x��Ͷ�Y��������Ч�I���Y�𡢺�����ӆ�������ߵȡ�

����(2)ԓĿ�˷�ӳ�ˌ���I�Y�a��ֵ��ֵ��Ҫ��

����(3)ԓĿ�ˌ���I�L�ڡ������İlչ�ͳ��m�ī@������������λ����Ч��Ҏ������I�Ķ����О�;

����(4)�Ãrֵ����r�˷����^������Ј����صĸɔ_�������ڿ˷������ϵ�Ƭ���ԡ�

����(5)ԓĿ������������YԴ�ĺ������á�����Y��ͨ��������I�rֵ���ɖ|ؔ�������I���ИI�������ڌ��F���Ч�����

��������I�rֵ�������ؔ�չ���Ŀ�˴��ڵĆ��}�ǣ�

����(1)��I�ărֵ�^����Փ�������ײ������M�܌������й�˾����Ʊ�r���׃����һ���̶��Ͻ�ʾ����I�rֵ��׃�������ǹɃr�Ƕ�N���ع�ͬ���õĽY�����e�����Y���Ј�Ч�ʵ��µ���r�£���Ʊ�r����y��ӳ��I�ărֵ��

����(2)���ڷ����й�˾��ֻ�Ќ���I�M�Ќ��T���u�����ܴ_����rֵ�������u����I���Y�a�r���������u���˜ʺ��u����ʽ��Ӱ푣��@�N���r�����������^�͜ʴ_���@Ҳ������I�rֵ�_�������y��

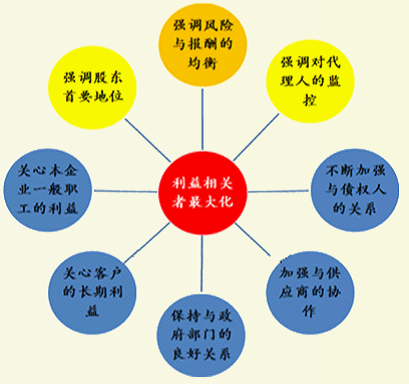

����(��)���P���������Ŀ��

�����ڬF����I�Ƕ�߅���s�Pϵ�Ŀ��͡��ɖ|������I�����ߣ�����I�гГ������ę������x�ա��L�U�͈�꣬��λ��ȻҲ��ߣ����ǂ����ˡ������͑��������̺�����Ҳ�����I���Г����ஔ���L�U��

�����ڴ_����Iؔ�չ���Ŀ�˕r�����ܺ�ҕ�@Щ���P����Ⱥ�w�����棬��t��Ԓ����ҕ����һ�������棬�����ܕ�����I����Σ�������H����������I�rֵ�������������I�a�������Ă�������ˣ����P���������Ŀ�˵Ļ���˼������ڱ��C��I�L�ڷ����lչ�Ļ��A�ϣ����{����I�rֵ��ֵ�НM���Թɖ|���ĸ�����Ⱥ�w�����档

�������P���������Ŀ�˵ľ��w���ݰ������ׂ����棺

���������P�������������ؔ�չ���Ŀ�ˣ����������c��

����1.��������I�L�ڷ����lչ��

����2.�w�F�������A�ărֵ��������ڌ��F��I����Ч������Ч��Ľyһ��

����3.�@һĿ�˱�����һ����Ԫ�������Ӵε�Ŀ���wϵ���^�õؼ���˸��������w�����档�@һĿ�˿���ʹ��I���������w����ã���f�{������ʹ��I���桢�ɖ|�����_�����ͬ�r��Ҳʹ�����������P�ߵ������_�����Ҳ���nj���Iؔ���@�K�����⡱��������ͬ�r�����Cÿ���������w���õġ����⡱���ࡣ

����4.�w�F��ǰհ�ԺͿɲ����ԵĽyһ�����磬��I�����������P��֮һ������һ���u�rָ�ˣ���δ����I����N�Fֵ;�ɖ|���u�rָ�˿���ʹ�ù�Ʊ�Ѓr;�����˿��Ԍ����L�U��С����Ϣ���;���˿��Դ_�����Y����;�����ɿ��]���Ч��ȡ���ͬ���������P���и��Ե�ָ�ˣ�ֻҪ�����Ϸ����������ݡ���f�{���Ϳ��Ԍ��F�������P���������

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��