�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

�������������L�U�c����

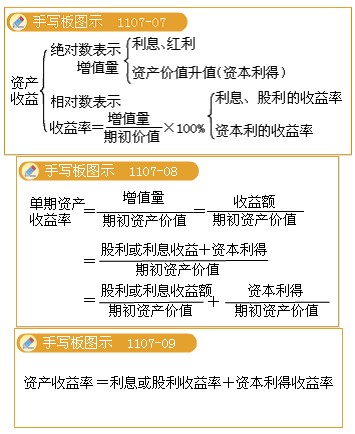

����һ���Y�a����ĺ��x����Ӌ��

�����Y�a��������ָ�Y�a�ărֵ��һ���r�ڵ���ֵ��

������˼��1��ُ�Iij�N��Ʊ����δ�����ܫ@�õ���������Щ?�������I�u��r(�Y������)��

������˼��2���Y�a��������κ���?

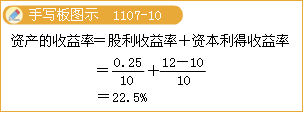

��������11-26��ij��Ʊһ��ǰ�ăr���l0Ԫ��һ���еĶ����Ϣ��0.25���F�ڵ��Ѓr��12Ԫ����ô���ڲ����]�����M�õ���r�£�һ���ԓ��Ʊ���������Ƕ���?

���������_�𰸡�һ�����Y�a�������0.25+(12-10)=2.25(Ԫ)

�������У���Ϣ�����0.25Ԫ���Y�����Þ�2Ԫ��

������Ʊ��������=(0.25+12-l0)��10=2.5%+20%=22.5%

�������й��������ʞ�2.5%�����������ʞ�20%��

��������ʾ��

����(1)�Խ^������ʾ�����治���ڲ�ͬҎģ�Y�a֮�g����ı��^��������������ʾ������t��һ������ָ�ˣ����ڲ�ͬҎģ���Y�a����ı��^�ͷ�����ͨ����r�£��������ʵķ�ʽ����ʾ�Y�a�����档

����(2)���˱��ڱ��^�ͷ���������Ӌ�������ڻ��L��һ����Y�a����Ӌ�������ʕrһ��Ҫ����ͬ�����������D�����������ʡ�������������f�����Y�a������ָ�ľ����Y�a���������ʡ�

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��