�����鿴�R����2013��Ӌ�Q��������Ӌ���ա�֪�R�c�A���R��

������ �����ߙ���

����֪�R�cһ�������Y�����~��̎��

����(һ)���ܬF���Y�aͶ�Y

�����������Y�����ɱ���ֻ��ӳ�������~���֣����^����Ӌ�롰�Y�����e�����Y����r�����Y�����e�����ɱ���r����

����1.�ɷ�����˾�������I���ܬF���Y�aͶ�Y

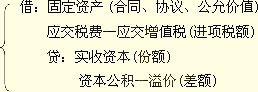

�����յ��y�д��r��

�����裺�y�д��

�����J�������Y��

�����Y�����e�����Y����r

����2.�ɷ�����˾���ܬF���Y�aͶ�Y

�����ɷ�����˾�l�й�Ʊ�r���ȿ�����ֵ�l�й�Ʊ��Ҳ������r�l��(�҇�Ŀǰ�����S�ۃr�l��)���ɷ�����˾�ں˶��Ĺɱ����~���˶��Ĺɷݿ��~�ķ����Ȱl�й�Ʊ�r�����ڌ��H�յ��F���Y�a�r�M�Е�Ӌ̎����ͨ����r�µĕ�Ӌ̎�����£�

�����յ��y�д��r��

�����裺�y�д��

�����J���ɱ�

�����Y�����e�����ɱ���r

����֧��������m�M�Ƚ����M�Õr��

�����裺�Y�����e�����ɱ���r

�����J���y��

����(��)���ܷǬF���Y�aͶ�Y

����1.����Ͷ��̶��Y�a

������I����Ͷ�Y�����rͶ��ķ��ݡ�������C���O��ȹ̶��Y�a������Ͷ�Y��ͬ��f�h�s���rֵ�_���̶��Y�a�rֵ(��Ͷ�Y��ͬ��f�h�s���rֵ�����ʵij���)����ע���Y���Б����еķ��~��

����2.����Ͷ��������Y

������I����Ͷ�Y�����rͶ��IJ������Y������Ͷ�Y��ͬ��f�h�s���rֵ�_���������Y�rֵ(��Ͷ�Y��ͬ��f�h�s���rֵ�����ʵij���)����ע���Y���Б����еķ��~��

����3.����Ͷ��o���Y�a

������I�յ��ԟo���Y�a��ʽͶ����Y��������Ͷ�Y��ͬ��f�h�s���rֵ�_���o���Y�a�rֵ(��Ͷ�Y��ͬ��f�h�s���rֵ�����ʵij���)����ע���Y���Б����еķ��~��

����(��)�����Y��(��ɱ�)���ӵĺ���

����1.�����Y��(��ɱ�)������

����һ����I�����Y����Ҫ������;��������Ͷ�Y����Ͷ�Y���Y�����e�D���Y����ӯ��e�D���Y����

������Ҫע����ǣ������Y�����e��ӯ��e�����������ߙ��棬�����D���Y���r������Ǫ��Y��I���^���Σ�ֱ�ӽY�D���ɡ�����ǹɷݹ�˾������؟�ι�˾��ԓ����ԭͶ�Y�߳��Y�����������Ӹ�Ͷ�Y�ߵij��Y�~��

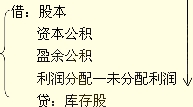

����2.�����Y��(��ɱ�)�Ĝp��

������I�p�ٌ����Y������������������ʣ��ɷ�����˾������ُ����˾��Ʊ��ʽ�p�Y�ģ�����Ʊ��ֵ��ע�N�ɔ�Ӌ��Ĺ�Ʊ��ֵ���~�_�p�ɱ�����ע�N���ɵ��~�����~�c���_�p�ɱ��IJ��~�_�p�ɱ���r���ɱ���r����_�p�ģ������Λ_�p��ӯ��e�������������䡪��δ�����������ȿ�Ŀ�����ُ�ع�Ʊ֧���ăr�������ֵ���~�ģ���ע�N���ɵ��~�����~�c���_�p�ɱ��IJ��~�������ӹɱ���r̎����

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q�����������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����